Report sullo stato dell’imballaggio (2020) (2)

In questa sede si rende uno spaccato dell’andamento dei comparti dell’industria manifatturiera dove più intenso è il consumo di imballaggi - con la loro conseguente evoluzione - suddivisi nelle macroaree food e non food.

I quadri evolutivi dei settori manifatturieri sono stati tratti dalle analisi settoriali elaborate da associazioni di categoria, banca dati dell’Istituto Italiano imballaggi o da Prometeia.

Food & Beverage. Rispetto alle analisi riferite ai primi otto mesi dell’anno, il settore alimenti e bevande è riuscito ad arginare di molto le perdite, concludendo il 2020 con appena un -0,6%. La grande distribuzione e gli acquisti online hanno fatto sì che il settore abbia potuto contrastare il crollo di consumi dell’HoReCa (oltre -37% a volume). Nel 2020, le vendite online dell’area Food & Grocery sono cresciute del 55%.

Per il biennio 2021-22 la produzione dovrebbe crescere di oltre il 3% m.a.

Farmaceutico. Dopo il tasso di crescita positivo riferito ai primi 8 mesi dell’anno (+3,9%), il settore farmaceutico chiude al -0,9%, con i cali più cospicui registrati sul finire di anno.

Largo consumo. Al settore si riferiscono tutti i beni di uso domestico comunemente acquistati presso la grande distribuzione, a partire dai prodotti alimentari passando per la cura della persona e della casa, fino ad arrivare a beni “semi durevoli” (abbigliamento, libri e giornali, ecc.). Si tratta insomma di un’area vastissima e ad “ampio impiego” di packaging.

Anche in questo caso, come per il settore alimenti e bevanda, la fine dell’anno ha portato con sé alcuni miglioramenti riducendo le perdite registrate nei primi 8 mesi dell’anno. Per il largo consumo, il 2020 si chiude dunque con un -4,1%.

Va sottolineato che il settore ha sofferto per il mancato “effetto traino” della cosmetica che, nel 2020, a causa delle diverse restrizioni, ha registrato perdite importanti sia in relazione alla domanda interna che per quella estera.

Elettrodomestici. Anche in questo ambito si registrano miglioramenti sul finire dell’anno: il 2020 chiude al -3,1%.

Mobili e arredamento. Il settore riesce a recuperare il -18,5% previsto a dicembre; la ripresa delle esportazioni riferite agli ultimi mesi dell’anno ha consentito di ridurre le perdite (-8,9%).

Materiali edili. Anche grazie ai numerosi incentivi, le attività edilizie si sono riprese, influenzando positivamente il mercato dei prodotti e materiali da costruzione, che chiudono il 2020 al -6,6%.

Cosmesi e profumeria. Le analisi del centro studi di Cosmetica Italia riportano di un 2020 in calo del 12,8% (recuperati alcuni punti percentuali rispetto al preconsuntivo, che dava il calo superiore al 15%). Sono sempre le esportazioni - che da sole calano del 16,8% - a influenzare pesantemente il trend produttivo.

Prodotti chimici. Nel 2020 gli intermedi chimici hanno contenuto le perdite al -9,2%, e questo in virtù della domanda di prodotti chimici per la produzione di igienizzanti.

Sistema moda. L’industria del fashion conferma i cali previsti: nel 2020 il trend scende al -21,6%.

Quadro economico generale

I trend definitivi degli indicatori macroeconomici 2020 registrano tutti un segno meno, fatta eccezione per il tasso di disoccupazione che chiude con un +9%. I dati elaborati dall’ISTAT ci dicono che il PIL in Italia nel 2020 ha chiuso al -7,8%, la produzione industriale al -5,4%, con una domanda interna e la spesa delle famiglie in calo (entrambe) del 9,1% Ma a registrare il calo più importante tra tutti gli indicatori macroeconomici è l’attività manifatturiera, che chiude con un fatturato 2020 a prezzi costanti al -10,2% .

Secondo Confindustria. Nelle ultime rilevazioni fornite dal centro sudi di Confindustria, il 2021 inizia con qualche lievissimo recupero. Dopo aver registrato un +0,9% nel primo trimestre, la produzione industriale si conferma in ripresa, seppur a tassi ridotti, con un +0,5% nel secondo trimestre 2021. La produzione, al netto del diverso numero di giornate lavorative, aumenta sia in maggio (+22,6% rispetto allo stesso mese del 2020) sia in aprile (+73,2%), ma questa ampia forbice va considerata in rapporto ai primi mesi della pandemia del 2020, dove il fermo produttivo era stato pressoché totale. La progressione del piano vaccinale nazionale, con la corrispondente diminuzione dei contagi, sta dando vita a un progressivo miglioramento in ambito economico grazie all’allentamento delle restrizioni e a una ripresa degli spostamenti: vera linfa vitale per l’economia italiana.

Secondo Prometeia. Come già anticipato il trend relativo all’attività manifatturiera registra un calo nel 2020 pari al -10,2%; rispetto a altre crisi del passato, quest’ultima è indubbiamente anomala, generata dall’allarme pandemico e non da ragioni economiche. Nonostante il lockdown che ha caratterizzato il 2020, con un fermo produttivo molto esteso, il calo si è tradotto in un trend decisamente migliore rispetto alle aspettative (si pensi che il calo dell’attività manifatturiera nel 2009, anno di una crisi puramente economica, è stato pari al -18,8%). Grazie dunque alla ripresa del giro di affari nel periodo agosto-novembre, le perdite sono infatti risultate ridotte. La dinamica interna è stata migliore di quella estera, rispettivamente al +0,7% e al -2,4%. In generale e in base alle ultime elaborazioni disponibili, sono molti i settori del manifatturiero che hanno ridotto, a conclusione d’anno, il gap con il 2019. Fra questi compaiono i settori maggiormente legati all’industria dell’imballaggio.

Il settore del packaging

Dopo la panoramica sull’industria manifatturiera, termometro fondamentale per valutare dove si indirizzerà il settore degli imballaggi, esaminiamo quello che ipotizziamo sia l’andamento del settore packaging in Italia.

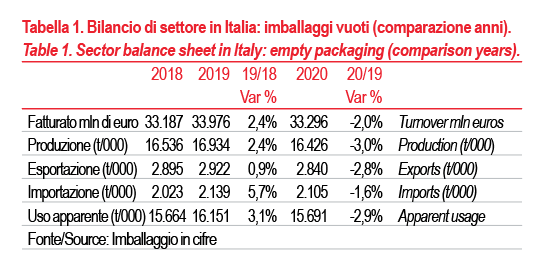

Nel 2020 la produzione di imballaggi (inclusi i sacchi RSU) espressa in peso dovrebbe assestarsi intorno alle 16.415 t/000, segnando un calo del 3% circa rispetto al 2019.

Il fatturato, che dovrebbe essere pari a 33,2 miliardi di euro circa, risulterebbe in calo del 2%.

Si riconferma così il forte legame con i settori del largo consumo e alimentare, il che ha permesso di contenere le cadute rispetto al resto dell’industria italiana.

Nell’ambito dei diversi materiali sono gli imballaggi di carta e cartone a contrastare con forza il trend negativo, grazie all’andamento delle vendite di beni online (+30% nel 2020). Gli imballaggi cellulosici da soli crescono dell’1% circa, ottenendo un risultato estremamente positivo in un annus horribilis quale il 2020.

Anche tutte le tipologie di imballaggi legate al confezionamento delle conserve alimentari sono riuscite a dare input positivi al comparto.

Il commercio estero risulta in calo, con le esportazioni di imballaggi che, secondo i dati Istat, diminuiscono maggiormente rispetto alle importazioni (rispettivamente -2,8% e -1,6%). Il saldo commerciale si mantiene positivo, con un valore pari a circa 746.000 tonnellate; in pratica continuiamo ad esportare di più rispetto a quello che importiamo, anche se tale gap è in costante diminuzione: nel 2020, il saldo commerciale risulta essere in calo del -6% rispetto al 2019.

L’utilizzo apparente, che non tiene conto del movimento delle scorte, cala del 2,9%.

L’area con il più alto volume di scambi rimane l’Europa, con un sensibile aumento delle importazioni provenienti da Polonia e Turchia. Per quanto riguarda le quotazioni delle materie prime utilizzate per produrre imballaggi, il trend dei prezzi presenta una certa uniformità: i prezzi di tutti i materiali hanno seguito trend altalenanti verso il ribasso nei primi 9 mesi del 2020 per impennare sul finire di anno. Gli aumenti dei prezzi delle materie prime continuano anche nel 2021.

Ipotesi evolutive 2021-22. In base alle prime analisi relative al 2021, ipotizziamo una leggera ripresa per il settore, sebbene sarà poco probabile recuperare completamente le perdite accumulate nel 2020. L’ipotesi è di una produzione in crescita dell’1%. Con un tasso di crescita medio annuo pari al +0,4% nel 2023 dovremmo recuperare e superare le tonnellate di imballaggi prodotte nel 2019.

Barbara Iascone

Istituto Italiano Imballaggio

NOTA: I dati utilizzati per l’elaborazione del report sono tratti dalla banca dati dell’Istituto Italiano Imballaggio.

In evidenza