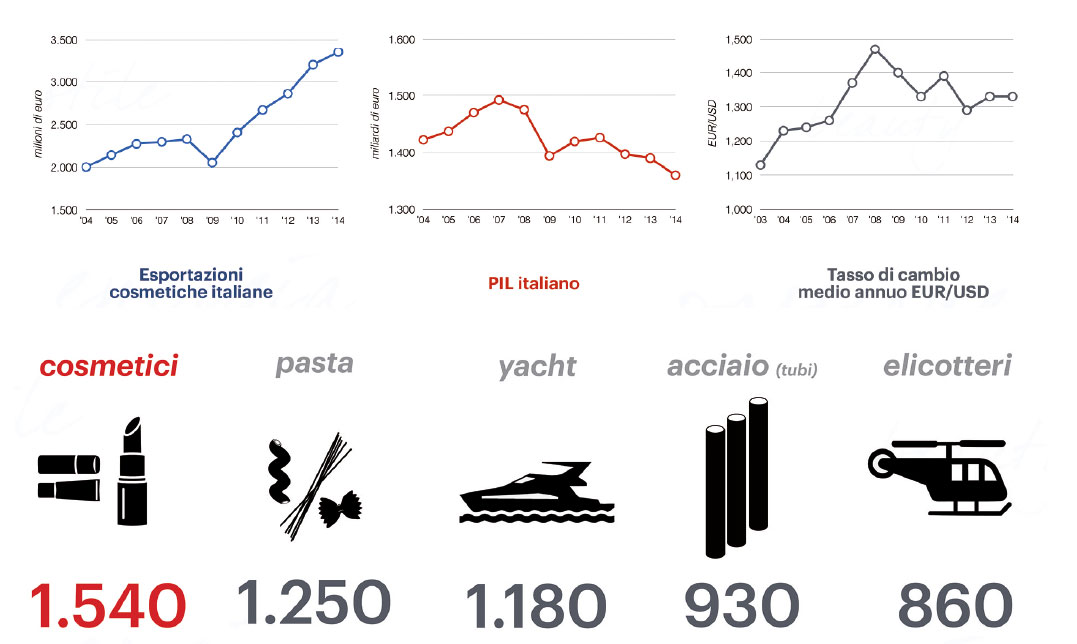

Export a +5,5% per la cosmesi italiana

Multicanalità, nuove forme di distribuzione e abitudini d’acquisto ridisegnano il mercato interno del settore.

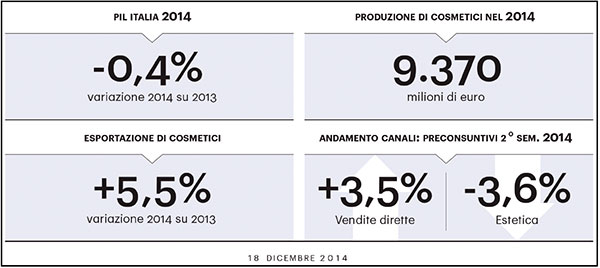

Le indicazioni di chiusura del 2014 e i trend previsti per i primi mesi del 2015 offrono un quadro sostanzialmente neutro per il comparto cosmetico italiano., così come emerge dalla consueta Indagine congiunturale proposta dal Centro Studi di Cosmetica Italia, giunta alla sua ventottesima elaborazione e presentata il 18 dicembre scorso.

I dati macro-economici, nel confronto con lo scenario economico e industriale italiano, sono ancora una volta soddisfacenti e parzialmente anelastici rispetto alla crisi congiunturale, come confermano gli indicatori industriali elaborati.

Inevitabilmente la media del settore tiene conto di situazioni disomogenee, sia tra i vari canali che all’interno degli stessi, con un impatto sul valore globale di mercato che, a fine 2014, tocca i 9.500 milioni di euro, con una lieve contrazione generata dalla riduzione del valore medio: si acquistano più o meno le stesse quantità, ma a prezzi più bassi.

Sul fronte della produzione, il valore del fatturato del settore (sell-in), pari a poco meno di 9.400 milioni di euro, soffre per la staticità della domanda interna, in calo di 1,4 punti percentuali, mentre è ancora sostenuto dall’export che, seppure rallentato, cresce del 5,5% alla fine del 2014.

Comunque competitivi. I risultati sottolineano la straordinaria capacità competitiva dell’industria cosmetica italiana e la reazione alla congiuntura negativa.

Ancora una volta è la componente estera della domanda a consentire dunque la crescita dei fatturati mentre il valore globale di mercato tocca i 9.500 milioni di euro, con una lieve contrazione (-1,4%) generata dalla riduzione del valore medio: in pratica si acquistano più o meno le stesse quantità, ma a prezzi più bassi.

Fenomeni come la multicanalità, le nuove forme di distribuzione organizzata - monomarca in primis - la minore frequentazione dei saloni professionali e il ricorso a nuove abitudini di acquisto con l’e-commerce e le vendite dirette caratterizzano il mercato interno degli ultimi esercizi.

Lo scostamento tra i vari canali di distribuzione vede la sofferenza dei saloni di acconciatura e di estetica. Per i primi, a fronte di un secondo semestre 2014 caratterizzato da una contrazione del 2,9%, non si attendono ulteriori flessioni per il primo semestre 2015 (-2,4%).

Analogamente, i centri estetici registrano un valore di mercato vicino ai 240 milioni di euro con un’ottimistica tendenza al rallentamento dei trend negativi per i primi mesi del 2015 (-3%).

La profumeria risente maggiormente della modificazione di gusti e atteggiamenti dei consumatori: anche nel secondo semestre 2014 il consumo cala del 2,5% con una contrazione media annua del 2,7%. Attesa un’ulteriore contrazione di tre punti percentuali per il primo semestre 2015, con un divario sempre più marcato tra staticità delle profumerie tradizionali e dinamiche di successo delle catene organizzate e delle piccole realtà distributive.

La grande distribuzione si conferma invece il più importante canale di vendita per il cosmetico, con un valore prossimo ai 3.800 milioni di euro. Da evidenziare le situazioni disomogenee all’interno delle varie tipologie di distribuzione e superficie, con una tenuta particolarmente positiva degli spazi specializzati definiti “casa-toilette”.

La razionalizzazione della domanda verso il canale farmacia incide sulla debole crescita dello 0,5% per il secondo semestre 2014 e sulle previsioni per i primi mesi 2015, +1%.

L’erboristeria rimane uno tra i canali tradizionali più dinamici, con una crescita media annua del 2,4% e una previsione di +3% per il primo semestre 2015. Questi trend positivi sono dovuti alla crescente attenzione verso il cosmetico di “derivazione naturale”, che il consumatore cerca anche in canali non esclusivamente legati al green. Le vendite dirette si rivelano sempre più vicine alle mutate esigenze di consumo rispetto ai canali tradizionali e registrano previsioni di chiusura annua vicine al 3%, con volumi di vendita prossimi ai 550 milioni di euro.

Trasversali a tutti i canali, le indicazioni che arrivano dai contoterzisti sono senza dubbio di buon auspicio: +3,5% nel secondo semestre 2014, +3% le previsioni per il primo semestre 2015.

«Il settore cosmetico italiano conferma la propria natura anelastica rispetto ai trend negativi, attestandosi come eccellenza manifatturiera del Made in Italy. La competitività sui mercati esteri si conferma inoltre quale elemento di valore per l’industria cosmetica nazionale e opportunità di crescita ormai irrinunciabile per le aziende del comparto. Tale competitività è senza dubbio da attribuire al costante ricorso a investimenti in innovazione e ricerca, accanto a una capacità produttiva altamente qualificata» ha commentato al proposito Fabio Rossello, Presidente di Cosmetica Italia, nell’illustrare risultati 2014 e previsioni 2015 del comparto della bellezza.