Gli imballaggi flessibili (2013)

Caratteristiche strutture complesse, gli imballaggi flessibili consentono la combinazione progettata dei diversi materiali (cellulosa, plastica, film di alluminio o metallizzazione) tenendo conto tanto delle caratteristiche

del prodotto da contenere, quanto della vita di scaffale che devono garantire. Questa peculiarità ne costituisce il principale punto di forza.

Quella degli imballaggi flessibili da converter è una delle poche aree di mercato del comparto “imballaggi”che, con riferimento al “ciclo di vita”, continua a esprime un trend in progressivo e interessante sviluppo.

Se, in un primo tempo, la loro crescita è stata essenzialmente guidata dall’erosione di quote di altre tipologie di imballaggio, negli ultimi tempi deriva dall’inserimento in settori nuovi: piatti pronti surgelati o refrigerati, prodotti ortofrutticoli di IV gamma, immissione sul mercato di alimenti freschi pre confezionati e pre pesati, movimentazioni di prodotti ittici freschi dai centri di acquicoltura al punto vendita ecc. Altro aspetto significativo del comparto è la forte propensione all’esportazione che, in media, rappresenta il 44-47% della produzione.

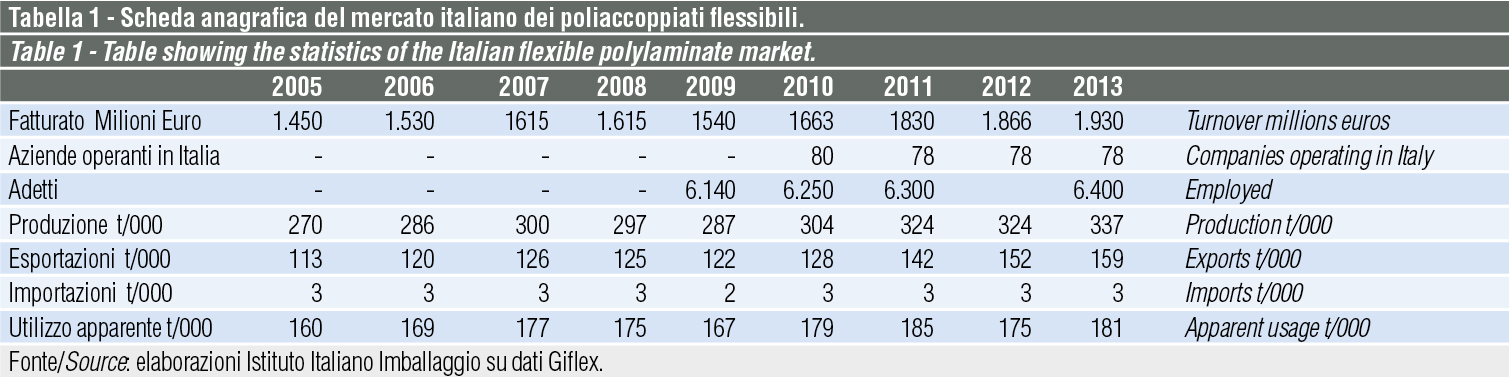

Cifre e caratteristiche di mercato

Nel 2013 il settore degli imballaggi “flessibili da converter” ha espresso una domanda interna di 181.000 t (+3,4% rispetto al 2012).

Decisamente positivo è stato anche il risultato dell’export (+4,6%, equivale al 47% della produzione). A questo proposito ricordiamo che i produttori italiani di imballaggi flessibili hanno da sempre espresso una forte vocazione all’export, puntando a offrire qualità e servizio al cliente (i veri punti di forza), e che alcuni di loro esportano oltre il 70% della propria produzione. Il favorevole trend delle due componenti della domanda ha consentito di concludere l’anno con una produzione in crescita del 4%.Sempre contenute le importazioni (1-% del consumo nazionale), ma la concorrenza estera, specie quella turca, si sta facendo sentire.

È anche doveroso rilevare che, nel corso degli ultimi anni, i poliaccoppiati da converter hanno evidenziato un alleggerimento dei pesi a parità di prestazioni.

Tale processo deriva da una proficua attività di ricerca, volta a individuare nuovi materiali e tecniche di produzione. Nel corso degli ultimi anni infatti è diminuito l’impiego della componente cellulosica e del film di alluminio (in quest’ultimo caso, ricorrendo alla metallizzazione). Tali cambiamenti sono stati resi possibili grazie alla progettazione di multistrati plastici, che assolvano alle funzioni svolte dal foglio cellulosico o da quello di alluminio.

Si stima che, attualmente, l’82% circa dei poliaccoppiati flessibili da converter sia costituito dal ”tutto plastica”, il 14% vede la presenza del foglio in alluminio e il 4% il foglio in carta.

Settori di impiego

Settori di impiego

Food

L’area alimentare, con uno share del 90,5%, resta il principale mercato di sbocco degli imballaggi in poliaccoppiato flessibile da converter.

L’elevata diffusione nel settore alimentare deriva da diversi fattori, in primo luogo la crescita degli alimenti pre pesati e pre confezionati, in genere in atmosfera protetta, dei piatti pronti all’uso in atmosfera protetta, della diffusione dei prodotti ortofrutticoli di IV gamma, ecc.

In ambito food, con riferimento al venduto in Italia, le aree di sbocco più significative sono quella dei prodotti da forno e della pasta (25,4% globale con, in testa, pasta fresca industriale e gelati) e i derivati del latte (formaggi, yogurt, burro ecc.) che evidenziano uno share del 18%.

Per quanto concerne l’area dei derivati del latte, gli impieghi maggiori interessano i formaggi pre confezionati e porzionati, sia quelli provenienti dalle industrie che quelli confezionati presso la distribuzione moderna. Segnaliamo altri importanti settori di impiego: carni trasformate e salumi (8,7% in progressiva crescita sia quelli provenienti dall’industria che i prodotti confezionati presso la GDO); surgelati (7,6%); caffè (3,5%); pet food (3%). È proprio in quest’ultimo comparto che l’imballaggio flessibile ravvede interessanti potenzialità, sia a seguito dello sviluppo del pet food nella sua globalità sia per l’orientamento ad aumentare l’impiego del flessibile per confezionare prodotti secchi e umidi, a scapito di altre soluzioni di packaging. Sempre nella macro area food, gli imballaggi flessibili hanno buone potenzialità di sviluppo nelle conserve di legumi, derivati pomidoro destinati all’horeca, creme, salse varie ecc. L’attuale share di mercato del segmento “altro alimentare” ha raggiunto il 24,3%.

Non food

Nell’area del non alimentare (9,5%), il principale campo di applicazione degli imballaggi flessibile è il settore farmaceutico/cosmetico (4,8% share globale). La detergenza domestica è al 4,5% e nel 2013 ha subito una flessione causata dalla crisi dei consumi; il poliaccoppiato flessibile comunque, continua a presentare buone potenzialità di sviluppo a seguito sia dell’orientamento a sostituire l’astuccio di cartoncino con il sacco di poliacoppiato, sia per la progressiva diffusione degli additivi per il lavaggio in forma pastosa.

In conclusione

Per concludere si può affermare che, in senso generale, le potenzialità di crescita dei poliaccoppiati flessibili da converter restano buone, grazie ad alcuni

fattori:

- efficienza tecnico/commerciali dei produttori nel captare e trasferire sul mercato le esigenze del cliente;

- contenuto ingombro dell’imballaggio;

- unione, in un unico imballaggio, delle caratteristiche dei diversi materiali;

- unica filiera dell’imballaggio con una forte vocazione all’esportazione e significativa competitività.

Plinio Iascone

Istituto Italiano Imballaggio