Rapporto sullo stato dell'imballaggio

Osservatorio quadrimestrale della filiera imballaggio. Dati riferiti a dicembre 2024. Quadro economico generale e analisi dell’attività manifatturiera con conseguente evoluzione del settore imballaggi

Barbara Iascone

In questa sede si sintetizza l’andamento dei comparti dell’industria manifatturiera dove più intenso è il consumo di imballaggi. Precisiamo che i dati qui riportati sono elaborazioni a preconsuntivo, in mancanza dei consuntivi ufficiali sull’andamento 2024 che verranno resi noti dalle associazioni di categoria nei prossimi mesi.

I dati dell’industria manifatturiera

Come ormai ampiamente riconosciuto, il settore del packaging è strettamente connesso all'andamento dell'industria manifatturiera, in particolare alle filiere alimentari, bevande, largo consumo, farmaceutico e cosmetico. Di seguito un breve panorama dell'andamento dei settori maggiormente correlati al mondo dell'imballaggio, elencati in ordine di “prestazioni”.

• Il settore cosmetico si conferma in buona salute, con Cosmetica Italia che, per il 2024, prevede una crescita intorno al +10%, trainata dall’ottimo andamento delle esportazioni (+15%). Anche il mercato interno contribuirà positivamente, sebbene in misura minore, con una crescita stimata intorno al +6% rispetto al 2023.

• Il comparto farmaceutico e il settore del Largo consumo mostrano andamenti positivi, con un aumento stimato del +4% per entrambi.

• Il settore food&beverage dovrebbe invece registrare una crescita contenuta, intorno al +0,8%.

• Positivi i trend previsti per i settori degli intermediari chimici e metallurgico, con un incremento rispettivamente del +1,5% e del +0,9% rispetto all'anno precedente.

• Leggero aumento per i prodotti e i materiali da costruzione (+0,3%), influenzato dall’andamento dei comparti legati alle opere pubbliche. Ma, in questo ambito, risulta significativo il calo del settore del vetro e della ceramica.

• Mostrano invece un andamento negativo il “Sistema Moda” (-5,5%), l’arredo (-1,5%) e il comparto degli elettrodomestici (-0,6%). Per quest’ultimo, in particolare, le difficoltà sono aggravata dai riassetti e dalle problematiche che hanno interessato importanti operatori del settore.

Il settore degli imballaggi

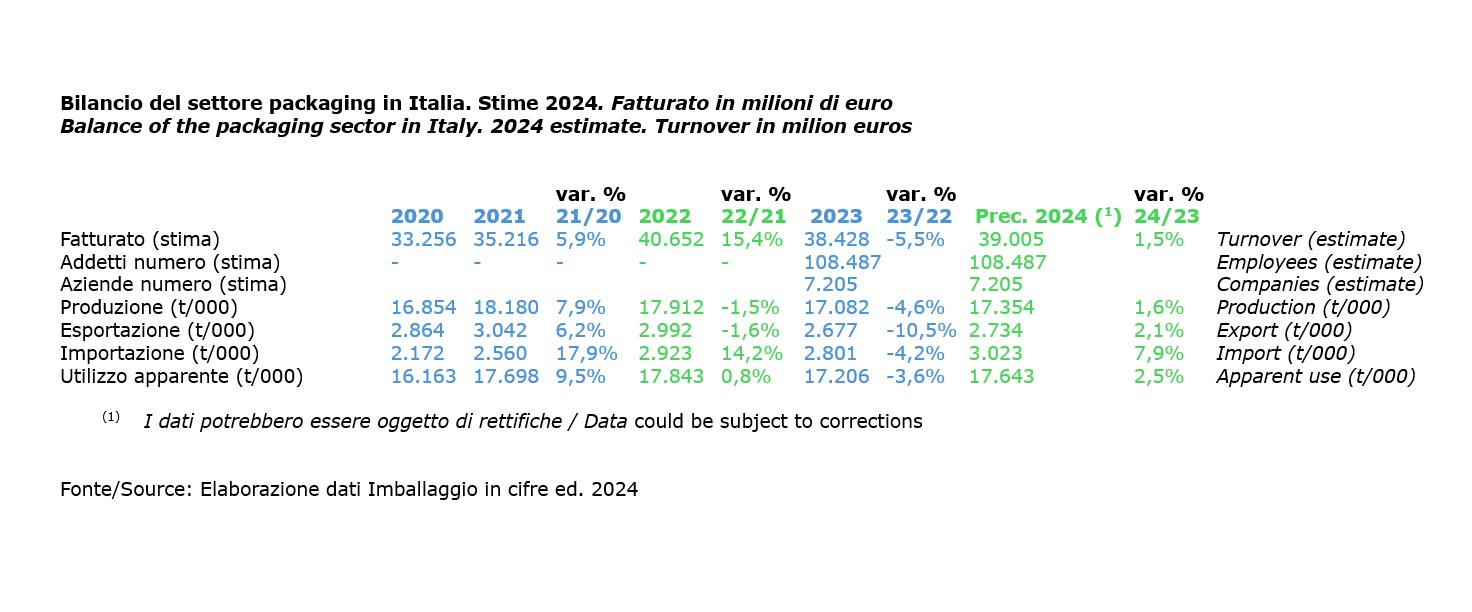

Dopo un 2023 in contrazione, l’industria italiana del packaging dovrebbe registrare una prima ripresa nel 2024, con una crescita della produzione di circa il 1,6% rispetto all'anno precedente: la produzione totale dovrebbe infatti superare le 17.600 t/000.

Dunque anche l’industria del packaging si trova ad affrontare una situazione analoga a quella dell’industria manifatturiera in generale: le buone prestazioni del comparto packaging derivano dall’andamento dei settori utilizzatori, per lo meno di quelli che hanno ricevuto una spinta fondamentale dall’aumento delle esportazioni e che, di conseguenza, hanno espresso una richiesta maggiore di imballaggi prodotti sul nostro territorio.

Il buon andamento delle esportazioni in ambito manifatturiero ha avuto ricadute positive anche sul segmento degli imballaggi industriali utilizzati per il trasporto e la logistica, siano essi di cartone ondulato, di legno o plastica.

Dati sui materiali

Analizzando i singoli materiali utilizzati per la produzione di imballaggi si valuta che la ripresa sia sostenuta dal maggior utilizzo di carta (+3%) e di plastica (+3,5%). Nel caso degli imballaggi cellulosici, è stato il cartone ondulato usato per lo più nell’ambito trasporto/logistica a imprimere lo slancio positivo.

Gli imballaggi in plastica traggono beneficio dal buon andamento dei principali settori di utilizzo.

Anche gli imballaggi di alluminio (+4%), trainati principalmente dalle richieste del settore cosmetico e farmaceutico, mostrano un trend positivo.

Altro trend da evidenziare è quello relativo agli imballaggi flessibili da converter, che dovrebbero attestarsi al +3,5%: fermo restando il food come settore di sbocco principale, cosmetico e farmaceutico ne hanno in parte sostenuto la crescita.

Contribuiscono allo sviluppo complessiva del comparto packaging anche gli imballaggi in acciaio (+1%), supportati dall'andamento positivo delle conserve alimentari.

Buone notizie per il legno, infine, che si attesta su un +0,8%.

L'unica tendenza negativa sembra riguardare il vetro, dovuta principalmente all'aumento delle importazioni a discapito della produzione nazionale e non a una diminuzione della domanda. Occorrono ulteriori approfondimenti per una valutazione più precisa, tuttavia si può prospettare un calo intorno al -1%.

In conclusione

Nel 2024 prosegue la tendenza al deficit nel commercio estero del packaging. Le importazioni superano le esportazioni, raggiungendo un valore vicino alle 290.000 tonnellate, in netto aumento rispetto alle circa 123.000 tonnellate del 2023. Le importazioni sono cresciute del 7,9% rispetto all'anno precedente, mentre le esportazioni hanno registrato un aumento del 2,1%.

L'aumento delle importazioni riguarda quasi tutti i materiali – acciaio e carta compresi – ma in termini di tonnellate le principali voci importate sono il vetro (+1%) e la plastica (+14,9%).

Anche per il 2024, così come accadde per il 2023, si dovrebbe assistere a un allineamento delle tendenze di produzione e fatturato; quest’ultimo dovrebbe registrare una crescita intorno al +1,5%, superando i 39 miliardi di euro. L’andamento risulta essere una risposta fisiologica alla tendenza negativa registrata nel 2023.

Per quanto riguarda le materie prime utilizzate per produrre imballaggi, nell’arco del 2024 non si sono registrate grandi tensione nell’andamento delle quotazioni: i prezzi sono rimasti alquanto stabili per tutte le materie coinvolte, andando così a contenere eventuali aumenti nel costo dei singoli imballaggi.

In evidenza