Il packaging della cosmesi-profumeria (2014)

Quadro di sintesi del mercato italiano della bellezza: produzione, export, materiali e impiego di imballaggi.

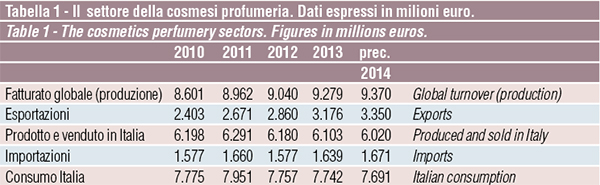

Fonti autorevoli come il Sole 24 ore descrivono il mercato cosmetico mondiale resiliente alle difficoltà congiunturali globalizzate dal 2009. E, nonostante abbia chiuso il 2013 in flessione del 3,8% a quota 175 miliardi di euro (cui è seguito nel 2014 un sostanziale assestamento su livelli di consumo contenuti), le previsioni a lungo termine parlano di un raddoppio del valore nei prossimi 10-15 anni, al traino di Cina, Stati Uniti, Brasile, India e Giappone.

Lo scenario nazionale

Secondo le elaborazioni messe a punto da Cosmetica Italia, associazione nazionale di categoria, nel 2014 le industrie del settore hanno registrato una variazione positiva della produzione del +1%, nonostante un mercato interno ancora cedente.

La crescita si è resa possibile grazie, ancora una volta, alla componente estera della domanda che ha segnato un +5,5%: proprio questo andamento positivo ha consentito di limitare gli effetti della caduta dei consumi interni, in contrazione dell’1% (ma in progressivo arretramento a partire dal 2012). I buoni risultati dell’export derivano dall’elevata competitività dei produttori italiani in termini di qualità e innovazione.

Sono risultate in aumento del 2% circa le importazioni: nel 2014 il flusso importativo ha coperto il 22% del consumo interno, dato rimasto sostanzialmente stabile negli ultimi anni.

Il 74% dei prodotti di cosmesi/profumeria è destinato alle donne e il 26% agli uomini.

La grande distribuzione si conferma come il più importante canale di vendita per il cosmetico, con un valore prossimo a 3.800 milioni di euro, in crescita tendenziale.

Crescono le vendite dirette, a seguito delle mutate esigenze di consumo rispetto ai canali tradizionali: il trend di sviluppo si posiziona intorno al 3% medio annuo.

La profumeria, per contro, è il canale che più risente del cambio di preferenze di acquisto dei consumatori, evidenziando un tasso tendenziale di flessione del 2,7%. L’erboristeria rimane invece uno tra i più dinamici canali tradizionali, con una crescita media annua del 2,4%.

Secondo Cosmetica Italia, le ipotesi evolutive per il 2015 riguardano un consumo interno ancora in lieve flessione (-0,3%), un export in ulteriore sviluppo del 7%, un import in crescita del 3% e un’attività produttiva al +2,3%.

Le potenzialita di sviluppo dell’industria italiana della cosmesi restano quindi positive, sia per quanto concerne la domanda interna che, in particolare, per le esportazioni; lo scenario trae origine da una generale e crescente attenzione da parte del consumatore verso la cura della persona e del benessere, ma anche dalla capacità delle aziende del comparto di sviluppare nuovi prodotti.

Confezioni: tipologie e quantità

Il 2014 dovrebbe essersi concluso con una sostanziale riconferma dell’impiego delle confezioni realizzate per i prodotti della cosmesi profumeria e destinate sia al mercato interno che alle esportazioni.

A fronte di un impiego di 3.392 milioni di confezioni nel 2013, infatti, nel 2014, il numero dovrebbe essere cresciuto a circa 3.350 milioni.

Una progressiva e più significativa ripresa è prevista a partire dal 2015, quando anche il mercato interno imboccherà la strada dello sviluppo.

Vetro. Flaconi, boccette, vasi, e contenitori vari rigidi presentano uno share globale del 23,8% sul totale degli imballaggi primari impiegati per il confezionamento dei diversi prodotti della cosmesi. La sua posizione è dominate nell’importante area della profumeria.

Plastica. Vasetti, flaconi, tubetti, imballaggi rigidi continuano a essere i più utilizzati, con uno share sul globale del 42,7%. Le quote più significative sono distribuite nei seguenti comparti: prodotti per il trattamento dei capelli, trattamento corpo, trattamento viso e trucco, rossetti deodoranti e prodotti per le mani.

Poliaccoppiati rigidi e flessibili.Questa area risulta essere in progressivo sviluppo.

Il tubetto flessibile PE/ALL/PE presenta uno share globale del 18,9%; i poliaccoppiati flessibili da converter, in pratica bustine monodose, risultano al 3,9%; tendenzialmente in crescita il loro impiego nei settori prodotti per le mani e profumi. In molti casi, queste due categorie di imballaggi sono in concorrenza con i contenitori di plastica.

Metallo. Per quanto riguarda gli imballaggi metallici, ovvero bombolette per prodotti spray, scatolette, tubetti rigidi ecc, essi si suddividono tra alluminio e acciaio. A livello globale detengono una quota del 9,4%, ma risultano in arretramento rispetto all’anno precedente. Il calo di partecipazione ha interessato in particolare i contenitori di acciaio, passati dal 3% al 2,5%. Le bombolette di alluminio hanno sostanzialmente mantenuto le posizioni.

Carta e cartoncino. Sostanzialmente stabile all’1,3% la presenza delle confezioni con imballaggio primario costituito da busta in carta (talco) e incarti in carta (saponette).

Significativa anche la presenza dell’astuccio in cartoncino nel settore della cosmesi-profumeria, che si conferma infatti l’imballaggio secondario di presentazione più utilizzato, assolutamente necessario nel sistema di comunicazione per molti prodotti di alta gamma. Si valuta che l’impiego dell’astuccio riguardi il 45% circa delle confezioni e si calcola un utilizzo di circa 1.320 milioni di unità.

Plinio Iascone

Istituto Italiano Imballaggio