Italiani in modalità zen (anche nel food)

Gli italiani hanno accolto il 2023 con una inattesa serenità interiore, guardando al futuro con fiducia, nonostante timori e preoccupazioni. Si stanno muovendo con particolare raziocinio mettendo al primo posto il benessere individuale, a partire dal cibo. È l’istantanea scattata dai due sondaggi dell’Ufficio Studi Coop condotti a dicembre 2022: “L’anno che verrà” in collaborazione con Nomisma e “Planning 2023 and Beyond”.

A cura di Milena Bernardi

Sopravvissuti al Covid, oramai assuefatti ai bollettini di guerra, quotidianamente alle prese con il carovita, sembra che gli italiani abbiano appreso l’arte di navigare nell’incertezza e, secondo l’ultimo Rapporto Coop 2002 sui consumi e gli stili di vita di oggi e domani, lo fanno con uno stato d’animo fatto sì di timore (33%) e inquietudine (22%), ma soprattutto di fiducia (39%) e aspettativa (38%) per il 2023. Superato un 2022 oltremodo difficile, gli italiani manifestano perlopiù una imperturbabile accettazione della realtà (28%) e una sorprendente serenità interiore (34%). In questa “modalità zen”, il 26% del campione del primo sondaggio continua ad associare al 2023 la parola “speranza” con un sentiment di fiducia cresciuto di 12 punti percentuali rispetto al precedente di agosto 2022: un dato che stupisce positivamente, alla luce dei forti rincari che hanno colpito il Paese lasciando ferite profonde nelle famiglie, ora più che mai orientate al risparmio e agli affetti.

La strategia più comune risulta quella di adottare un lento lifestyle che permette di concentrarsi sulle cose più vicine, come la cura di sé stessi (tra le prime voci in crescita del 2023, con un 29% che farà più di prima visite di prevenzione e controllo), il ritorno tra i fornelli (29%), la fuga dal fast food (il 15% lo farà di meno o smetterà). La rinuncia al superfluo per garantirsi l’essenziale appare dunque il mood preponderante per l’anno in corso.

L’alimentazione si fa più sobria ed essenziale

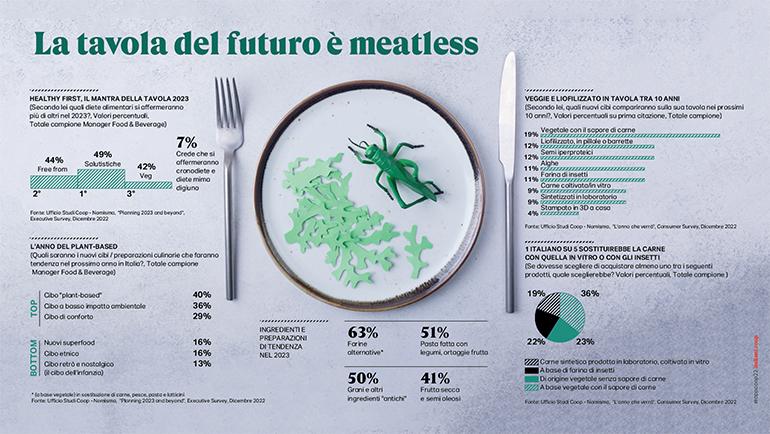

Diete più salutari e meatless, ma più sobrie e certamente “zero waste” e “no frills”. Secondo il 40% dei manager Food & Beverage intervistati, il 2023 sarà un anno in modalità “zen” anche sul versante alimentare. Sugli scaffali le novità saranno la pasta e le farine prodotte con grani antichi o con prodotti low carb e maggiore contenuto di proteine. Sul carrello della spesa, dunque, i prodotti essenziali, quelli più importanti per il benessere individuale. In tal senso, si rinuncia ai prodotti premium e a quelli gourmet, si riducono gli acquisti dei piatti “ready to eat” e di quelli etnici, prediligendo alimenti a marca del distributore e di produttori minori a quelli delle grandi marche. Così, anche all’interno di un budget che si fa più stringente, le famiglie scelgono i prodotti di origine italiana, quelli a filiera controllata, i prodotti della tradizione e del territorio, quelli iperproteici e plant based.

l decluttering della spesa

Tra le strategie adottate dei consumatori per preservare il proprio carrello della spesa, al primo posto si posiziona una maggior attenzione agli sprechi - metodo che il 35% dei consumatori dichiara di voler attuare - che si esplica nella compilazione di una lista della spesa razionale e organizzata, in una corretta conservazione del cibo, nel riuso degli avanzi e nel tenere monitorate le scadenze degli alimenti. Si cercherà, in ogni modo, di preservare quantità e qualità dei prodotti nel carrello: circa un consumatore su tre ha intenzione di prestare maggiore attenzione a offerte e promozioni in corso, con particolare riferimento alle offerte di primo prezzo mentre,per quanto concerne i canali distributivi, sarà privilegiato il discount rispetto ad altri canali meno economici. Risparmi previsti anche sul “fuori casa”: il 25% dei consumatori intervistati rinuncerà al caffè al bar, o al pranzo o alla cena con gli amici. Nonostante il carovita, le intenzioni di acquisto virano tuttavia verso prodotti a basso o nullo impatto ambientale e con packaging sostenibile anche con un prezzo maggiore (quasi 4 italiani su 5).

Cambio di passo necessario per la GDO

A dispetto di una sorprendente resilienza dei consumi, le vendite della grande distribuzione, pur sostenute dall’aumento dei prezzi, hanno subito negli ultimi mesi 2022 un rapido deterioramento dei volumi venduti, che rischia di riproporsi anche nel 2023.

La ricetta per uscire dall’impasse sono innovazione e ristrutturazione sia nell’organizzazione dei processi aziendali (lo afferma il 38% manager italiani del settore F&B), sia nel prodotto e nel servizio (32%) fino ai canali e alla rete di vendita (26%). Sembra aprirsi pertanto una fase di rinnovata tensione competitiva - orizzontale e verticale - che farà molta selezione sul mercato avvantaggiando quei competitor meglio posizionati sul territorio e che meglio avranno saputo interpretare il contesto di mercato nei loro rapporti con i fornitori: nell’innovazione di formato di prodotto, nella capacità di contenimento dei costi e di nuova proposta di valore al consumatore finale.

Alla fine di questo percorso, il retail alimentare italiano avrà probabilmente un volto nuovo.

Grande distribuzione: outlook sul 2023

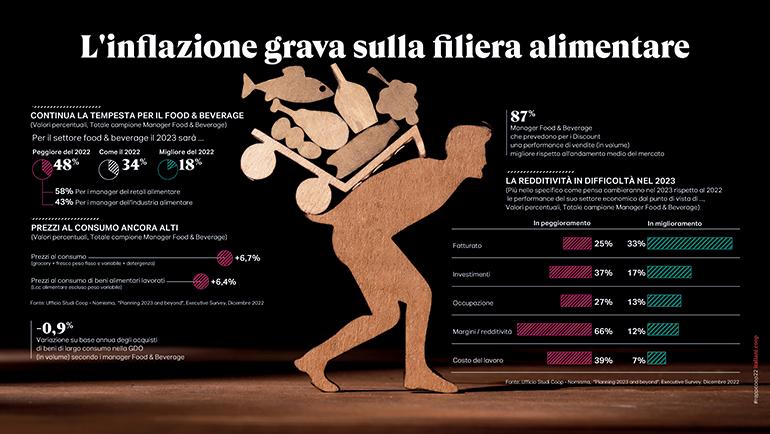

Per quasi 1 manager su 2, il 2023 sarà per il settore F&B un anno peggiore rispetto al 2022. L’Ufficio Studi Coop, con il supporto d’analisi di Nielsen, prevede per l’anno in corso un andamento positivo delle vendite grocery a valore nei canali offline e negativo per le vendite a volume, rispettivamente del +2,9% e -2,1%. La stima sull’andamento delle vendite a valore trovaulteriore conferma nel consolidamento di alcuni equilibri, in primis la scelta del Discount e degli Specialisti drug che, nel 2023, potrebbero aumentare le vendite Grocery a valore rispettivamente del +5% e del +5,2%. Si ipotizza inoltre che saranno ancora una volta le grandi e le piccole dimensioni (Ipermercati e Libero servizio) a registrare le crescite inferiori (+1,9% e +0,8%). In termini di efficacia, tra le prime leve strategiche che, secondo i manager della distribuzione, le imprese del settore dovrebbero adottare, oltre 2 su 5 indicano l’investimento sui prodotti a marchio del distributore che non solo continuano a riscontrare grande apprezzamento tra i consumatori ma che, secondo la quasi totalità dei manager retail intervistati (87%), registreranno – in termini di volumi venduti - le migliori performance di crescita del 2023. Accanto all’investimento nei prodotti MDD, tra le leve strategiche da adottare nel nuovo anno, il 40% degli intervistati indica la sperimentazione di nuovi formati e/o canali di vendita e il 36% il miglioramento del posizionamento di prezzo a scaffale/dei listini.

Il mercato del lusso non conosce crisi

Quello a cui si sta assistendo è un allargamento sempre maggiore della forbice sociale con la classe media, costretta a ridurre le spese, e una classe più agiata che non sembra accusare per nulla il problema. Non a caso, cresce il mercato del lusso: +46% le compravendite in Italia di case oltre il milione di euro (2021 vs 2020), +16% le immatricolazioni di veicoli di lusso nel mondo (primo semestre 2022 vs 2021). Nella vita dei “paperoni” italiani non mancano le vacanze da sogno: si attesta a 2,8 milioni il numero di presenze che hanno pernottato in hotel a 5 stelle nel 2021 (+0,4% rispetto al 2019).

Più in generale, nel 2022, le vendite di beni di lusso a livello europeo sono stimate in aumento del 50% sul 2021 e del 20% rispetto al pre-pandemia. Le migliori performance sono previste per pelletteria (+11%), cosmesi (+11%) e calzature (+5%).

NOTA. Le previsioni 2023 sono frutto di due indagini condotte nel mese di dicembre 2022 dall’Ufficio Studi Coop e i suoi partner. La prima, in collaborazione Coop-Nomisma, “L’anno che verrà” realizzata con metodo Cawi nel mese di dicembre, ha coinvolto un campione di 1000 individui rappresentativo della popolazione 18-65 anni. La seconda “Planning 2023 and Beyond”, rivolta alla community del sito di italiani.coop, 700 opinion leader e market maker fruitori delle passate edizioni del Rapporto. Tra questi sono stati selezionati 440 soggetti con profilo manageriale/executive (imprenditori, amministratori delegati e direttori, liberi professionisti) in grado di anticipare più di altri le tendenze future del Paese.