Gli imballaggi flessibili (2018)

Realizzati con materiali diversi accoppiati - cellulosa, plastica, film di alluminio, metallizzati - o dall’accoppiamento di un monomateriale, anche nei momenti di recessione generale, l’area degli imballaggi flessibili da converter è sempre stata caratterizzata da trend di crescita positivi. E questo grazie, in particolar modo, alla loro duttilità - che li rende ideali a confezionare una svariata quantità di prodotti - oltre a elementi di competitività rispetto ad altri materiali.

Sul mercato sono diffusi in forma di buste, di pellicole per la chiusure di vaschette, cheerpack provvisti di chiusura (molto simili ai packaging utilizzati nell’ambito della detergenza domestica o nella cosmetica per le ricariche stand up). Esistono anche vaschette realizzate con materiali il cui spessore è al di sotto dei 200 micron, destinate all’ortofrutta o ai piatti pronti.

Materie prime per la produzione dei flessibili da converter

È in atto un progressivo alleggerimento dell’imballaggio flessibile, evidenziato anche dall’esame del mix di materie prime utilizzate per la produzione degli accoppiati.

In termini di peso, le materie prime destinate alla produzione dell’imballaggio flessibile da converter, nel 2018 risultano essere globalmente in leggero calo. In dettaglio, si riscontra un certa stabilità nell’impiego di carta, cartoncino e Nylon; calano del 2% le altre plastiche, e l’alluminio cala dello 0,3%.

Il mercato italiano

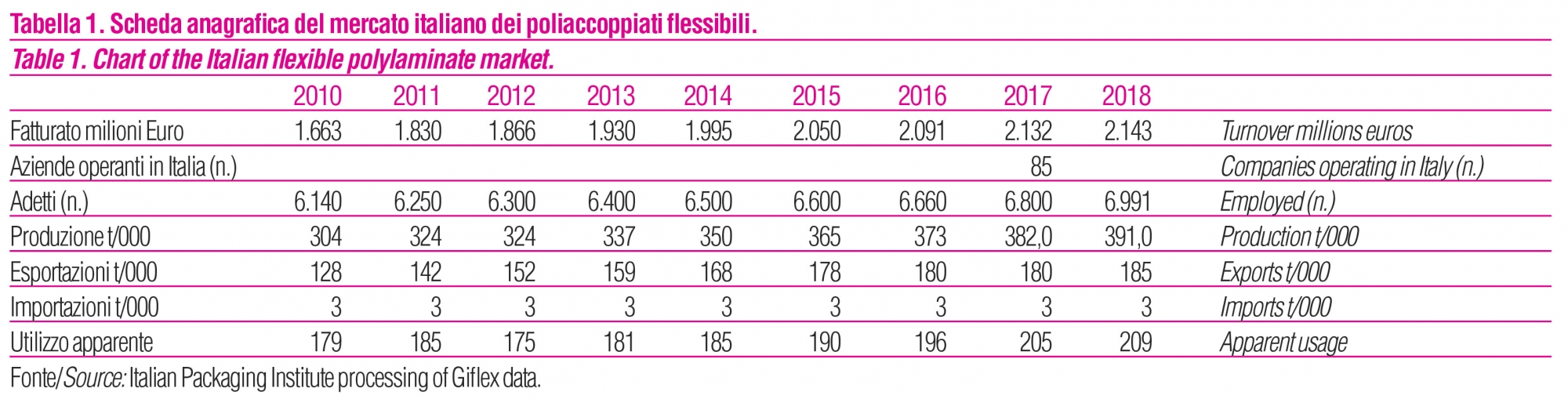

I livelli occupazionali - motivo di orgoglio per il settore - sono sempre stati positivi; il numero degli addetti è infatti cresciuto anche nei momenti più bui della nostra economia, rappresentando un fiore all’occhiello per l’industria italiana. Anche nel 2018 gli addetti sono aumentati del 2,8%.

Le aziende attive in Italia in questo settore risultano essere circa 85.

La produzione 2018 ha toccato le 391.100 t (+2,5% rispetto all’anno precedente), con un export al +3% a guidare l’evoluzione del comparto: le esportazioni rimangono dunque una componente importante per il comparto, forte dell’eccellenza qualitativa del prodotto offerto e di un servizio molto orientato al cliente. Nel 2018 le esportazioni rappresentano il 47% circa della produzione e registrano trend positivi non solo per quanto riguarda l’imballaggio esportato “vuoto”, ma anche per quello “pieno”.

In molti settori in cui l’Italia è un buon esportatore, gli imballaggi flessibili da converter hanno un’ottima partecipazione: è il caso di caffè, formaggi, pasta e prodotti da forno, petfood, IV gamma dei prodotti ortofrutticoli.

Anche la domanda interna è cresciuta del 2%, mentre l’import è stabile.

Come evidenziato in tabella 1, nel 2018 il fatturato globale ha raggiunto i 2.143 milioni di euro (+2,5% rispetto al 2017).

Analizzando il mercato dal 2010 a oggi la produzione è stata sostenuta da un tasso di crescita medio annuo pari al 3,6%; analogo il valore per il fatturato.

Per quanto riguarda la suddivisione della tipologia di materiali accoppiati, secondo le analisi dell’Istituto Italiano Imballaggio, il 73% dei poliaccoppiati flessibili da converter è costituito da poliaccoppiati a prevalenza plastica, il 25% risulta essere a prevalenza carta, e il 2% è rappresentato da quelli a prevalenza alluminio.

Settori d’impiego

Settori d’impiego

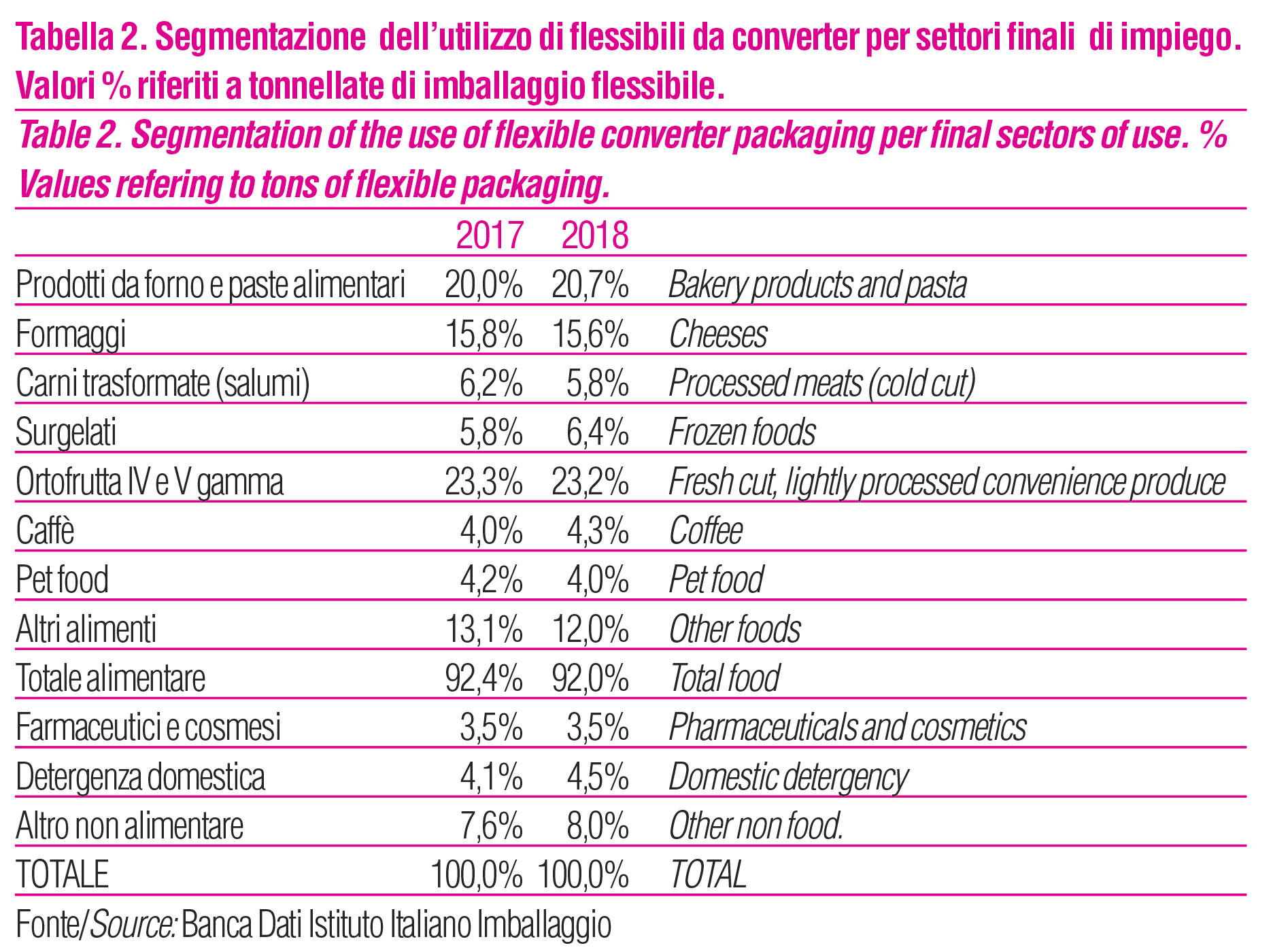

L’area alimentare resta il principale mercato di sbocco degli imballaggi in poliaccoppiato flessibile: anche se in leggerissimo calo rispetto al 2017, la partecipazione è infatti del 92%.

Forte, in questo senso, l’influenza degli alimenti pronti all’uso - i convenience food - di cui si registra la sempre maggiore diffusione (nel 2018, il loro tasso di crescita è stato del 6%).

Nel 2018, si segnala l’ulteriore impiego di questa tipologia di confezionamento anche nel settore surgelati, nonché in quello della pasta e prodotti da forno, dove troviamo anche l’introduzione di materiali biodegradabili/compostabili. Più imballaggio flessibile anche per l’area caffè, a seguito dell’intensificarsi dei consumi fuori casa: nel 2018, è infatti cresciuto il consumo di caffè presso i bar, che impiegano miscele confezionate in sacchi in poliaccoppiato flessibile o in barattoli di acciaio.

Di seguito, le percentuali rilevate nel 2018 in area food per i vari settori di utilizzo di imballaggi flessibili:

- area dei prodotti da forno e della pasta 20,7%;

- prodotti ortofrutticoli di IV e V gamma 23,2%; in questo ambito, si registra una lieve perdita nell’ortofrutta, non tanto imputabile alla perdita di posizione dei prodotti confezionati in imballaggi flessibili, ma piuttosto a un calo generale dei consumi;

- formaggi 15,6%.

Scendendo più nel dettaglio, riportiamo le quote di mercato dell’imballaggio flessibile per i singoli prodotti food:

- carni trasformate e salumi 5,8%, con una perdita dovuta essenzialmente a un calo nei consumi di questi prodotti;

- surgelati 6,4%;

- caffè 4,3%;

- pet food 4%, che si sviluppa sia nell’area dei prodotti secchi che negli umidi.

- altri alimenti 12%, in calo rispetto al 2017. Rientrano in questa voce salse, piatti pronti, prodotti ittici, caramelle e confetteria in generale, baby food, yogurt, spezie, olive destinate al consumo, miele, derivati del pomodoro, carni fresche bevande, condimenti, spezie, ecc. (tabella 2).

Nel settore bevande, cresce l’impiego di questo materiale destinato alla produzione di cheerpack, una tipologia di packaging che, anno dopo anno, sta insidiando il brik monodose. Nel 2018 la percentuale del cheerpack nel mix del packaging dei succhi di frutta risulta essere intorno al +1,5% (in crescita).

Nell’area non food, il settore della detergenza domestica evidenzia uno share del 4,5%, seguito da farmaceutica e cosmesi-profumeria, entrambi con una quota del 3,5%.

Sia per i prodotti della detergenza domestica che per quelli per la cura della persona, si conferma il fenomeno già registrato negli ultimi anni, secondo cui le ricariche stanno prendendo sempre più piede: flessibili, economiche e leggere, stanno crescendo a scapito dei flaconi in plastica.

In queste due aree, l’altro fenomeno in costante evoluzione è riferito alle confezioni monodose: quasi sempre si tratta di bustine realizzate in materiale flessibile da converter, come i sample in ambito cosmetico o le confezioni di medicinali in crema o in granuli.

Novità assoluta degli ultimi anni è l’accoppiamento di materiali biodegradabili e compostabili: carta + plastica ma anche plastica + plastica, per ottenere imballaggi basso impatto ambientale.

Si tratta di soluzioni “eco-friendly”, che scontano tuttavia alcuni limiti tecnici di saldabilità, specie per gli accoppiati plastica+plastica biodegradabili / compostabili, che hanno come conseguenza il ridotto sbocco di impiego.

Per quanto riguarda i poliaccoppiati flessibili plastica + plastica biodegradabili/compostabili, possono essere utilizzati per confezionare prodotti alimentari con una shelf life breve; è il caso dei prodotti da forno freschi, realizzati all’interno del punto vendita oppure nelle immediate vicinanze (pane fresco, grissini, focaccia, ma anche prodotti di pasticceria come brioches e croissants). Per quanto riguarda il materiale carta+plastica biodegradabile/compostabile il principale settore di utilizzo è la pasta secca industriale: grazie all’elemento carta, le confezioni possono infatti essere saldate in maniera soddisfacente, garantendo la corretta conservazione del contenuto. In base a un’analisi quantitativa effettuata dall’Istituto Italiano Imballaggio, si valuta che la produzione 2018 si aggiri intorno alle 10.000 tonnellate.

Quali le sfide per il futuro?

Quali le sfide per il futuro?

Secondo Flexible Packaging Europe - l’associazione che a livello europeo riunisce i produttori di imballaggi flessibili e di cui anche Giflex è membro - la parola d’ordine per l’immediato domani è “Sostenibilità”: un concetto, questo, che si estende all’intera filiera, dalla materia prima ai produttori di macchine per il confezionamento fino agli utilizzatori e distributori. L’obiettivo è di arrivare, nel 2025, a recuperare la totalità delle confezioni. Il progetto non prevede solo di lavorare sulle tecnologie del materiale che, attualmente, si compone dall’accoppiamento di tre tipi diversi di materiale, ma si pone anche l’obiettivo di riuscire a sviluppare infrastrutture capaci di raccogliere, dividere e riciclare gli imballaggi flessibili in Europa.

«L’imballaggio flessibile è ottenuto mediante la trasformazione di film plastici, materiali sottili a base di carta, cellulosa e fogli sottili d’alluminio usati come imballaggi primari e/o secondari che, una volta riempiti del prodotto alimentare e chiusi, in condizioni normali, acquistano una forma flessibile. La scelta dei materiali specifici impiegati viene determinata in funzione delle proprietà e delle esigenze specifiche che l’imballaggio deve soddisfare, con particolare riferimento alla deperibilità e alla conservabilità (shelf life) del prodotto».

Così si legge in uno statement, pubblicato nel 2016 da Giflex (l’associazione italiana che raggruppa i produttori di imballaggi flessibili stampati in rotocalco e in flessografia) e che ben sintetizza la natura di questa tipologia di packaging.

Barbara Iascone

Istituto Italiano Imballaggio