L’industria globale del packaging: elementi per guardare al futuro

Analisi delle tendenze di sviluppo sul mercato globale al 2022/2024: dai Paesi chiave, agli scenari competitivi, prodotti e materiali secondo Mecs - Centro studi Ucima (dati aggiornati a ottobre 2020). Crescerà la plastica, saranno privilegiati i formati di piccole dimensioni (entro i 100 ml/gr) e l’Asia sarà l’area che performerà meglio. Dopo il calo previsto nel 2020, le macchine per il packaging torneranno a risalire nel 2021, per attestarsi nel 2022 sugli stessi livelli del 2019.

Ci saranno oltre 300 miliardi in più di pezzi sugli scaffali della distribuzione organizzata mondiale da qui al 2024: è il dato più significativo che emerge dalle analisi previsionali condotte da Mecs-Centro studi Ucima sull’andamento globale delle macchine per il packaging e dei principali settori di destinazione. In un mondo caratterizzato da crescente complessità, incertezza e rapidi cambiamenti, si tratta di un indicatore chiave che fa ben sperare per il futuro della domanda di nuova tecnologia. Il rapporto fornisce proiezioni anche su prodotti confezionati e materiali, delineando le principali tendenze che modelleranno lo scenario globale nel prossimo quadriennio.

Scenari

Asia top player sulla scena mondiale

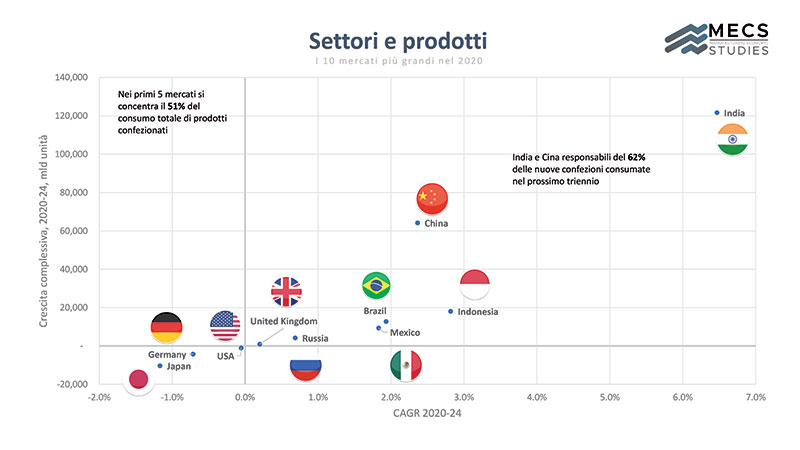

Nel 2020 si stima che il numero di prodotti confezionati venduti a livello globale toccherà quota 3.844 miliardi di unità, di cui quasi la metà (44,5% pari a 1.709 miliardi) concentrata in Asia. Il secondo posto è occupato dall’Europa, con un quarto della fetta di mercato (25.3% a 973 miliardi di unità), seguita dall’America con Nord e Sudamerica che assorbono rispettivamente il 14,5% (557 mld di pezzi) e il 10,4% (401 mld di pezzi) del mercato. Segue l’area di maggior sviluppo prospettico, ossia Africa e Medio Oriente, che ancora viaggia a ritmi piuttosto lenti (5,3% a quota 203 miliardi di unità).

Da qui al 2024 cosa succederà? Emerge con chiarezza il grande potenziale dell’Asia, che rimane protagonista della crescita del comparto (+3,2% il tasso medio di crescita annua, il cosiddetto Cagr) concentrando il 75% delle nuove confezioni (3 su 4). Anche se con volumi complessivi ancora molto bassi, l’altra area che si sta sviluppando velocemente è quella del Medio Oriente/Africa (Cagr previsto oltre il 3,5%). Crescite tendenzialmente vicine allo zero interessano invece i mercati maturi come il Nord America, l’Europa Occidentale e l’Australia. In totale, nel prossimo quadriennio, sono stimati complessivamente circa 300 miliardi di nuove confezioni di cui, per fornire una proporzione del mercato, oltre 220 miliardi concentrati in Asia e 24 miliardi in Africa.

Analizzando nel dettaglio le singole nazioni, si evince come la Cina, da sempre motore della crescita globale, venga sorpassata dall’India che crescerà nell’ordine del 6,5% contro il 2,4% del gigante asiatico: i due Paesi insieme saranno responsabili del 62% delle nuove confezioni consumate al 2024. Stati Uniti, Germania, Giappone, UK e Russia presentano tassi di crescita bassi o addirittura negativi, mentre Brasile, Messico e Indonesia promettono performance positive dal 2 al 3% l’anno.

Prodotti e materiali di confezionamento

Quale (tra i prodotti) trainerà lo sviluppo di nuove confezioni?

Soft drink, dairy e confectionery (in ordine di volumi prodotti) saranno i segmenti più dinamici che assorbiranno in totale il 73% dei 200 miliardi di nuove confezioni previste nel prossimo triennio (2021-2024).

Altre aree stimate in crescita sono gli snack salati, olio, biscotti, salse e prodotti da forno, pasta/noodles e alcolici.

Si contraggono, con una perdita stimata di circa 6 miliardi di unità, frutta e verdura lavorata, piatti pronti, carne e pesce lavorati e infine le zuppe. Una possibile chiave di lettura del trend negativo potrebbe essere riconducibile all’effetto lockdown che ha indotto la popolazione a cucinare i pasti in casa privilegiando l’utilizzo di ingredienti rispetto al ready to eat.

In dettaglio, nel comparto food gli alimenti più promettenti sono il sugar confectionery (60 mld di pezzi nei prossimi 4 anni; + 5,4% il Cagr) e lo yogurt (30 mld di pezzi; +3.9%), ma crescono anche gli snack salati, il riso, le alternative al latte, olio, biscotti e latte fresco.

Nel mondo del beverage, ad avere la meglio sarà l’acqua naturale in bottiglia (oltre 57 mld di nuove confezioni). Con quantità minori ma con Cagr decisamente più spinti gli RTDs (bevande alcoliche a base di frutta o succhi) che realizzeranno performance del +8%. Bene anche le acque aromatizzate (+4.7%), gli energy drink (+3,7%); sport drink e acqua gassata a pari merito (+3.5%)

Abbinamento prodotto-materiale: chi sale e chi scende

Le analisi condotte dal Centro studi Mecs hanno preso in esame anche i trend futuri dei materiali impiegati su tre specifiche categorie di prodotto: cioccolato, salse/condimenti e succhi.

Nonostante sia da tempo sotto accusa, è la plastica a vincere la sfida, prevista in aumento nei primi due comparti e sostanzialmente stabile nel terzo, dove invece i favoriti risultano cartone e vetro.

L’uso dell’alluminio arretra nel segmento salse e succhi, i materiali compositi saranno meno utilizzati per imballare succhi e cioccolato, ma avanzano nel confezionamento di salse/condimenti (area stimata in crescita di oltre 7 mld di pezzi).

Tra i materiali vince la plastica

Indipendentemente dal tipo di prodotto, quasi il 60% delle confezioni utilizza già oggi materiali plastici. All’interno del comparto, il 52,7% viene assorbito dal flexible plastic, il 24,5% dal PET e l’11,1% dai contenitori in plastica sottile: queste tre aree valgono circa il 90% dei nuovi prodotti confezionati. La quota degli imballaggi in carta corrisponde invece al 14,9%, i metalli si aggiudicano l’11,2% e il vetro il 7,9%. Chiudono la classifica i materiali compositi con il 6,1%.

Anche in prospettiva i materiali plastici saranno quelli che cresceranno di più (oltre 228 miliardi di nuove unità al 2024). Gli imballaggi in plastica flessibile traineranno il mercato con circa 115 miliardi di nuovi prodotti confezionati, ma viaggeranno con un ritmo di crescita inferiore (2,3% l’anno) rispetto alle bottiglie in PET (+3,2% e circa 80 miliardi di unità) e alle plastic pouches che, pur con una quota del 2% appena, cresceranno in modo sostenuto a un tasso del 5,5% annuo. Fanalino di coda tra i materiali analizzati, il vetro, con un Cagr stimato del +0,4%.

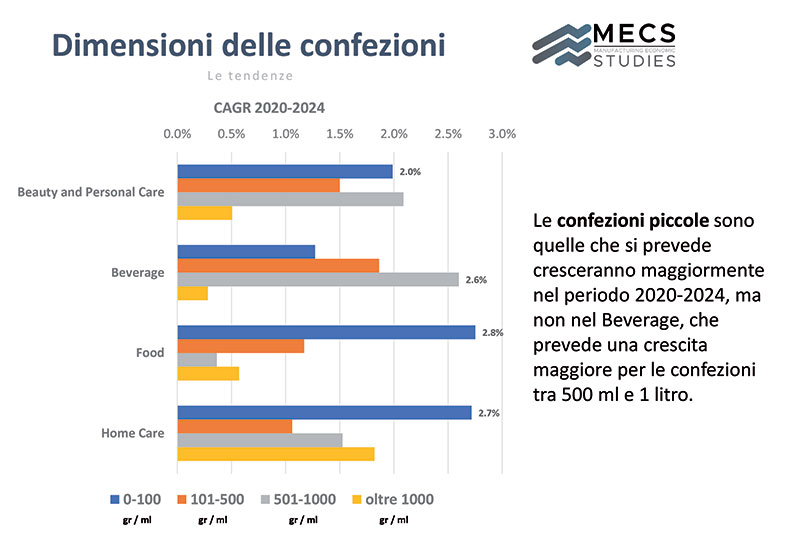

Piccoli formati crescono

La proliferazione dei piccoli formati in quasi tutti settori si protrarrà anche nei prossimi 4 anni per effetto dello stile di vita del consumatore moderno, che predilige la praticità. Le confezioni piccole (0-100 gr/ml) sono quelle che cresceranno di più nel settore beauty and personal care (+2% l’anno), nel food (+2,6%) e nell’home care (+2,7%). Discorso diverso per il beverage che prevede uno sviluppo maggiore per le confezioni tra 500 ml e 1 litro.

Il comparto macchine: visioni e previsioni

Le macchine per il packaging ripartono nel 2021

Nel 2019 il settore delle macchine per il packaging ha raggiunto un valore globale di 45,6 miliardi di euro, concentrato principalmente su tre macro-aree. L’Asia con il 36,5%, vale 1/3 del mercato (compresi produzione locale + import), l’Europa detiene una quota del 33,1%, il Nord America del 19,7%. Sud America e Africa/Oceania rimangono aree marginali e valgono rispettivamente poco più del 5%.

Superato lo scoglio del 2020, che porterà con sé una contrazione dell’8,5%, nel 2021 si tornerà a salire - è la traiettoria prevista dal Centro studi Mecs - per riallinearsi nel 2022 sui livelli del 2019 (+0,1%).

Di fatto la flessione calcolata per l’anno in corso corrisponderà a una perdita di fatturato pari a 4 miliardi di euro complessivi (e di 8 fino al 2022), dati confermati anche dai numeri sull’export globale relativi al primo semestre 2020 in cui Italia e Germania figurano i peggiori della “classe” (-11.1% e -7.2%). USA e Giappone hanno invece performato bene, chiudendo a +2,9% e +4,7%, mentre la Cina ha registrato una sostanziale stabilità (-0,2%).

A livello di macro-aree, la fotografia al 2022 mostra l’Europa a -0,3% medio annuo, con la Francia in ripresa a +2% e Spagna, Regno Unito e Germania ancora in sofferenza (-2; -2,1 e -2,6%).

Più marcato, nel triennio, il calo del Nord America (-1,6% annuo). Recupera bene l’area asiatica (+1%), grazie a Indonesia (+3.1%) e Cina (+2,2%) nonostante la flessione dell’India (-3,4%) e dell’Arabia Saudita (-1,6%).

La crescita del Sud America si attesta su un timido +0,2%; chi performa peggio è il Messico (-5,1%), Argentina e Brasile conquistano invece segni più (+2,6% e 1,4%).

Progressi anche per Africa/Oceania con un +2,5%, che però hanno un peso molto basso in termini di quote di mercato.

Nel merito delle prestazioni settoriali, chi andrà meglio saranno le macchine per il farmaceutico con tassi di crescita attesi vicini all’1% annuo.

Al 2022 le tecnologie per il food e per il beverage recupereranno i volumi del 2019, attestandosi poco sopra lo zero (+0,2% e +0,1% il Cagr, rispettivamente), mentre chimico e cosmetico saranno ancora leggermente in sofferenza (-0,1%).