Filiera della Carta e Grafica: I e II trimestre 2016

Come di consueto, l’indagine congiunturale della Federazione della Filiera della Carta e della Grafica fornisce elementi importanti per la dinamica congiunturale dei settori delle macchine grafiche, cartotecniche e per il converting, della produzione di carte e cartoni, della grafica e della cartotecnica trasformazione.

Secondo i dati raccolti dalla Federazione della Filiera della Carta e della Grafica, l'intonazione della congiuntura macro e settoriale nel primo e secondo trimestre 2016 è positiva. La politica (soprattutto la Brexit) pone però interrogativi sul futuro dell’economia.

Se in Italia ripartono i consumi nazionali e la comunicazione complessiva, devono ripartire anche i consumi culturali e la pubblicità sulla stampa, per ora al palo.

La competitività della Filiera è in parte condizionata dagli alti costi energetici nazionali. L’escalation degli oneri parafiscali va fermata tramite l’applicazione delle linee guida UE sulle industrie energivore.

Il Prof. Alessandro Nova dell’Università Bocconi, sulla base dei risultati rilevati nell’indagine presso le imprese, commenta:

«Nell’ambito dell’ultima rilevazione trimestrale della Federazione sul primo e secondo trimestre 2016, i risultati offrono (finalmente) sia un’intonazione positiva in termini assoluti, che un miglioramento tendenziale rispetto ai risultati della precedente indagine.

Non vi è dubbio che il progressivo miglioramento della congiuntura nazionale che rimane, è bene chiarirlo, limitato nella sua misura e inferiore a quello degli altri Paesi europei, abbia prodotto effetti positivi anche sull’economia della Filiera della Carta e della Grafica».

«In questa generale interpretazione ottimistica del momento congiunturale, è bene comunque sottolineare che i recenti avvenimenti politici, segnatamente la Brexit, pongono effettivamente alcuni interrogativi sull’evoluzione della futura congiuntura, che hanno spinto tutte le maggiori istituzioni internazionali a rivedere al ribasso le aspettative di crescita per i prossimi anni. Se questa riduzione della crescita si verificasse, i Paesi strutturalmente più deboli (vedi l’Italia) potrebbero soffrirne maggiormente».

«In questo trend generale, ribadiamo, positivo, i comparti della Federazione confermano quanto emerso nelle precedenti indagini e cioè una domanda proveniente dal mercato interno che si mostra maggiormente favorevole rispetto a quella che deriva dal mercato estero.

Il primo trimestre 2016 ha infatti mostrato un maggiore orientamento delle risposte verso la crescita del fatturato e degli ordini interni. Questo è vero anche con riferimento al fatturato e agli ordini esteri ma in misura minore».

«A livello dei singoli comparti della Federazione si registrano alcune modifiche importanti: le macchine per grafica e converting sembrano registrare un momento di stabilizzazione, rispetto ai risultati più positivi di parecchi trimestri precedenti».

«Favorevole risulta la dinamica del settore cartario che prosegue un recupero dei livelli produttivi, ancora spinto soprattutto dal mercato interno, mentre la domanda estera cresce a ritmi meno vivaci.

Si confermano le buone notizie di crescita nel comparto cartotecnico trasformatore, che accelera ulteriormente la propria congiuntura, sia sul mercato interno che su quello estero.

Ma le notizie migliori, in senso relativo, considerati i risultati negativi della scorsa indagine, provengono dal settore grafico, che ha mostrato una discreta ripresa del fatturato, soprattutto interno».

«Le indicazioni sul secondo trimestre 2016 sono ancora orientate alla stabilità/crescita, soprattutto nel comparto delle macchine grafiche e per il converting, mentre prevalgono i giudizi di stabilità nel settore cartario, grafico e cartotecnico trasformatore. La sintesi della congiuntura parla, dunque, di un progressivo, pur se lento, processo di recupero favorito sia dalla ripresa del sistema che da elementi settoriali, che tutti speriamo possano confermarsi ed irrobustirsi nel corso dei prossimi mesi».

A seguire il commento di Pietro Lironi, Presidente della Federazione della Filiera della Carta e della Grafica:

«Questa indagine di Federazione evidenzia una discreta partenza della congiuntura del nostro macrosettore nel primo semestre del 2016 e un clima all’insegna del moderato ottimismo per le nostre imprese, in linea con la situazione economica italiana, seppure recentemente sia nuovamente cresciuta l’incertezza per l’evoluzione delle problematiche interne ed internazionali, specie in seguito alla Brexit».

«Come abbiamo sottolineato nella nostra Assemblea di Federazione del 20 giugno scorso a Milano, all’insegna del tema “Più lettura, più comunicazione, più cultura”, in questo quadro di discreta ripartenza dei consumi nazionali è fondamentale insistere affinché ripartano anche i consumi di prodotti culturali, che hanno subito un crollo del 35% fra 2007 e 2015, scendendo sotto l’1% della spesa complessiva delle famiglie italiane, in un paese, l’Italia, che è al terzultimo posto UE per tassi di lettura.

Ribadiamo che con la lettura si comunica, si scambiano idee, ci si confronta dialetticamente e la comunicazione oggi pervade ogni nostro istante, senza limiti di spazio e di tempo; con la cultura invece si formano le coscienze, si nutre il cervello, si fanno crescere le generazioni».

«Per questo la Federazione prosegue le iniziative messe in campo nell’ultimo anno per diffondere l’utilità e l’importanza della lettura presso il mondo politico e le istituzioni, affinché adottino efficaci misure di incentivazione e stimolo; abbiamo sostenuto a tal proposito un’iniziativa di politica fiscale a favore dei cittadini, per poter detrarre dalla dichiarazione dei redditi le spese per l’acquisto di libri, quotidiani e periodici».

«Al contempo c’è un altro bel segnale evidenziato recentemente dai pubblicitari italiani: stanno ripartendo anche gli investimenti in comunicazione nazionali, che nel primo trimestre 2016 sono cresciuti del 2,3% sul primo trimestre 2015, con una ripresa diffusa a quasi tutti i media principali.

Resta un problema fondamentale per noi della Federazione: gli investimenti pubblicitari sulla stampa (quotidiani+periodici), nello stesso periodo, sono arretrati ancora del 4,5%, nell’ambito di una crisi specifica che dura da anni e che ha investito il mondo dell’editoria e della grafica.

Per questo abbiamo proposto al Governo e ribadiamo la necessità di una seconda iniziativa di politica fiscale a favore delle imprese, che preveda la detassazione della pubblicità su quotidiani e periodici, con più intensità per la pubblicità incrementale, ovvero quella maggiore rispetto agli anni precedenti; questo per creare un circolo virtuoso di ripresa della comunicazione e dei consumi».

«La competitività della filiera è in parte condizionata dagli alti costi energetici che incidono per il 40% e oltre sul fatturato delle cartiere, che sono il primo anello produttivo nel comparto. In un settore energy intensive come quello cartario è indispensabile che, come in Francia e Germania, venga applicata la disciplina comunitaria per gli energivori approvata nel luglio 2014 che limita il contributo al sistema allo 0,5% del valore aggiunto».

«Va considerato, infatti che gli oneri parafiscali elettrici (circa 17 euro nel 2011 e 56 nel dicembre 2015) e quelli sul gas (da 0,8 cents/sm3 nel primo trimestre 2014 a 2,25 cent/sm3 nel primo trimestre 2016) crescono ormai in progressione geometrica. Un’escalation che va fermata, pena la messa fuori mercato di un settore che esporta quasi il 55% del proprio fatturato».

«Il settore carta è poi un pioniere nell’efficienza energetica tramite la cogenerazione che, grazie agli investimenti realizzati dalle cartiere italiane negli ultimi anni, rappresenta oggi il 60% del fabbisogno elettrico.

L’Emission Trade Scheme anziché promuovere la cogenerazione la penalizza, non prevedendo l’assegnazione di quote gratuite per la stessa e la compensazione dei costi indiretti a livello europeo».

Settore macchinari, cartario, grafico e cartotecnico trasformatore

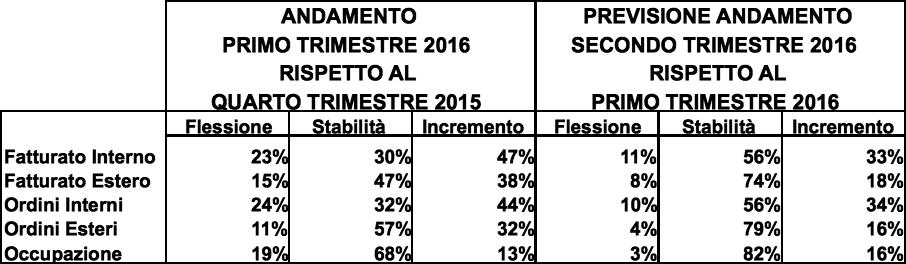

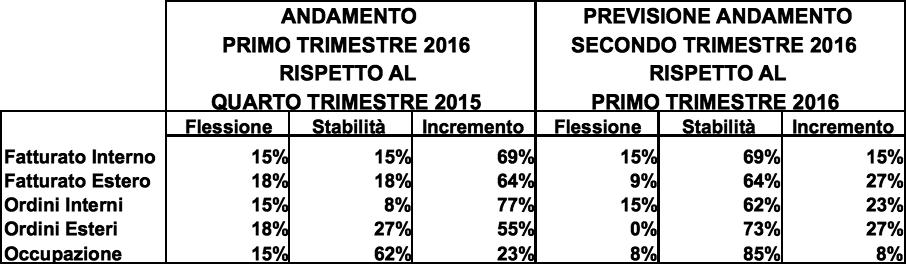

Analizzando i risultati dei singoli settori, per i costruttori di macchine grafiche, cartotecniche e per il converting l’apertura 2016 è positiva, registrando il proseguimento di un momento dinamico per il settore, con un’accelerazione nel secondo trimestre.

Specificamente nel primo trimestre 2016 si nota per tutti gli indicatori una preponderanza della componente stabilità, seguita dalla crescita.

La stabilità prevale per il 60-70% delle aziende nel caso di fatturato e ordini interni, con i giudici di incremento e flessione simili intorno al 15-25%.

Migliori le indicazioni su fatturato e ordini esteri, dove pur prevalendo la stabilità nel 65-75% dei casi, le indicazioni di incremento si situano al 27% superando ampiamente quelle di flessione, quasi nulle.

Stabili le indicazioni sull’occupazione nell’84% dei casi, con i giudizi di crescita e calo pari all’8%.

Ancora più favorevoli e in miglioramento le indicazioni sul secondo trimestre 2016. Le previsioni sull’andamento del fatturato interno e degli ordini interni sono positive per il 50% e oltre delle aziende intervistate, seguite dal 30-35% di stime di stabilità.

Nel caso di fatturato e ordini esteri prevalgono invece le previsioni di stabilità intorno al 45-50%, ma segue la crescita per il 35-40% delle imprese.

Riguardo all’occupazione, le previsioni sono nella grande maggioranza di stabilità (62%), segue la crescita nel 33% dei casi, con la diminuzione solo al 5%.

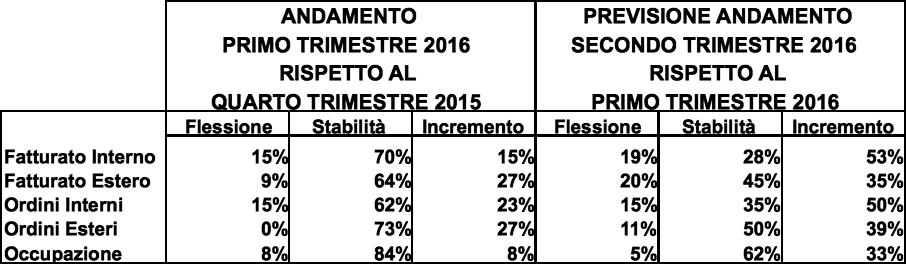

Il campione di imprese produttrici di carte e cartoni (che rappresenta il 63% del fatturato dell’intero settore) evidenzia, per il primo trimestre 2016, consuntivi complessivamente positivi anche se in modo meno accentuato di quanto atteso soprattutto con riferimento alle componenti estere delle variabili indagate.

Caute e generalmente molto meno ottimistiche che in passato le attese sul secondo trimestre.

Dai consuntivi del primo trimestre 2016 emerge un quadro sempre molto composito e differenziato tra comparti e imprese, dove si evidenzia un bilancio senz’altro positivo per il fatturato interno: il saldo tra aumenti e riduzioni (32%) si equivale con le indicazioni di stabilità sul trimestre precedente.

Sicuramente meno definita la situazione riguardo alla componente estera di questo aggregato, rimasta su livelli analoghi al trimestre precedente per il 24% degli intervistati, mentre le indicazioni di aumento bilanciano quelle di riduzione.

Quadro in genere moderatamente positivo anche per gli ordini: sul versante interno prevale la quota di coloro che riferiscono stabilità sui livelli del trimestre precedente (43%) con un saldo positivo del 15% tra aumenti e riduzioni; meno definita la situazione relativa alla domanda estera dove le indicazioni di aumento sul trimestre precedente (38%) superano, anche se di poco, quelle di stabilità (35%).

L’occupazione è riferita stabile dal 94% degli interpellati, con la quota restante divisa equamente tra aumenti e riduzioni. Le previsioni formulate a fine marzo scorso sugli andamenti del secondo trimestre 2016 lasciano intravedere un clima di maggior cautela rispetto alle indagini precedenti. Le quote di coloro che si attendono livelli simili a quelli del trimestre precedente tornano in netta prevalenza in tutti gli indicatori.

Abbastanza omogeneo il quadro riferito alle componenti interne sia di fatturato che di ordini, dove l’82% degli interpellati propende per la stabilità e la quota degli ottimisti (11%) supera, anche se di poco, quella dei pessimisti (7%).

Meno compatte le attese relativamente alle componenti estere.

Focalizzando l’attenzione sugli ordini, le attese di riduzione (11%) tornano, per la prima volta dal secondo trimestre 2012, a superare quelle di aumento, limitate al 4% degli interpellati. L’occupazione è prevista stabile (96% del campione), con la quota restante prevalentemente orientata all’ottimismo.

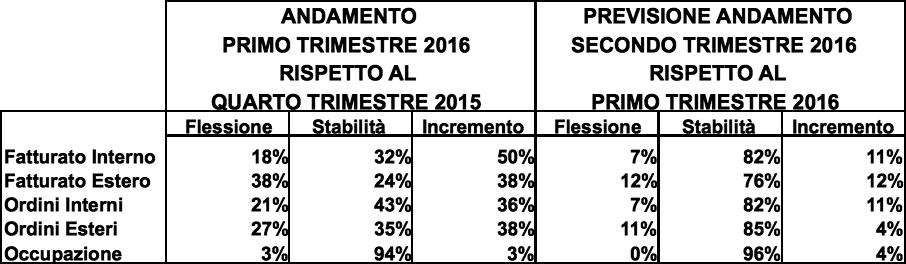

Le aziende grafiche, dopo un 2015 ancora difficile in termini di risultati, in Italia e soprattutto all’estero, sia nell’area grafica editoriale sia in quella pubblicitaria commerciale, nei primi mesi del 2016 hanno giudizi complessivamente stabili sul fronte nazionale e meglio intonati sul fronte estero, che testimoniano quantomeno un miglioramento del clima di fiducia, in attesa di concreti miglioramenti sul fronte del mercato che stentano a venire; restano bassi infatti i consumi di prodotti culturali e arretra ancora la pubblicità sulla stampa (che però riparte sugli altri media).

Nel primo trimestre 2016, rispetto al quarto trimestre 2015, sul mercato interno le imprese che segnalano un aumento del fatturato e degli ordini (attorno al 35-45%) prevalgono moderatamente su quelle che evidenziano una flessione (36%).

Sul mercato estero prevale nettamente la stabilità: sul fatturato i giudizi stabili sono al 75% con un 25% di ottimisti, sugli ordini sono rispettivamente all’83% e al 17%. Giudizi moderatamente negativi sull’occupazione, stabile nel 50% dei casi, con le valutazioni di diminuzione (36%) che superano quelle di crescita (14%).

Il clima di opinioni per il secondo trimestre 2016, rispetto al trimestre precedente, è all’insegna del miglioramento della domanda interna e della stabilità di quella estera. Sul fatturato e sugli ordini interni l’incremento prevale in un caso su due (50%), seguito dalla stabilità (43%).

Molto forte la stazionarietà sul fronte estero, al 92% sia per fatturato che per ordini, con le previsioni di aumento ridotte all’8%. In miglioramento, rispetto al trimestre precedente, il quadro occupazionale: 79% per le stime di stabilità e 21% per quelle di crescita.

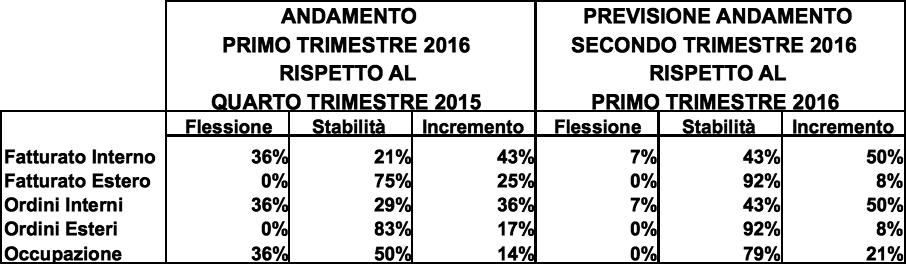

Le imprese cartotecniche trasformatrici, dopo un 2015 positivo in termini di risultati, anche per la spinta dell’export, sia nell’area dell’imballaggio in carta e cartone che della cartotecnica, aprono il 2016 con un quadro di deciso ottimismo sia sul fronte della domanda interna che su quello della domanda estera.

Nel primo trimestre 2016, in confronto con il quarto trimestre 2015, su fatturato e ordini interni prevalgono infatti nettamente le valutazioni di incremento (fra il 70% ed il 75% circa), seguite da quelle di flessione (15%). Decisamente positive anche le valutazioni sull’estero: i giudizi su fatturato e ordini sono di aumento all’incirca per il 55-65% delle imprese e di stabilità per il 20-25%. Stazionarie le valutazioni sull’occupazione, nel 62% dei casi, con l’incremento (23%) che supera di poco la diminuzione (15%).

Le attese sul secondo trimestre 2016, rispetto al trimestre precedente, diventano invece stabili sul fronte interno e moderatamente ottimistiche su quello estero.

Su fatturato ed ordini Italia è prevista stabilità nel 60-70% circa delle imprese, aumento nel 15-25%, diminuzione nel 15% delle aziende. Su fatturato estero e su ordini esteri ancora forte la stazionarietà, fra il 65% e il 75% circa, con gli ottimisti al 27% e i pessimisti sotto il 10%.

Nettamente stabili le stime occupazionali: la stazionarietà prevale nell’85% delle imprese e potrebbe aumentare o diminuire nell’8% dei casi.

Settore delle macchine grafiche, cartotecniche e per il converting:

Settore della produzione di carte e cartoni:

Settore grafico:

Settore cartotecnico trasformatore:

|

FEDERAZIONE DELLA FILIERA DELLA CARTA E DELLA GRAFICA è la Federazione di settore, aderente a Confindustria, costituita da ACIMGA - produttori di macchine per l’industria grafica, cartotecnica e per il converting , ASSOCARTA - produttori di carta, cartoni e paste per carta ed ASSOGRAFICI - industrie grafiche, cartotecniche e trasformatrici. Torna all'inizio dell'articolo... |

ARTICOLI CORRELATI:

"Elogio della lettura (su carta)"

"Una Federazione di idee e fatti"

In evidenza