Bevande: mercato e imballaggio

Il settore del beverage italiano sta vivendo una fase di trasformazione strutturale. Analisi economica, osservazione dei trend sociali e rilevazione dei dati ambientali saranno cruciali per tracciarne e comprenderne l’evoluzione.

Barbara Iascone

Questa analisi prende in esame l’intero comparto delle bevande alcoliche e analcoliche in Italia, includendo i prodotti di origine nazionale, importati, esportati e consumati sul territorio. In particolare, per il consumo interno si considerano i volumi distribuiti attraverso i principali canali commerciali: grande distribuzione organizzata (GDO), Ho.Re.Ca., vendite online e altri canali alternativi.

Quadro generale del settore

Nel 2024 il settore beverage in Italia ha registrato una crescita a valore del +2,5%, segnalando un orientamento del consumatore verso la qualità piuttosto che verso l’incremento delle quantità consumate.

La crescita in termini di volumi fisici si è fermata a +0,5%, confermando una tendenza già in atto negli anni precedenti: maggiore selettività nei consumi, con preferenza per prodotti di fascia media e alta.

Il canale fuori casa (Ho.Re.Ca.) si è rivelato il più dinamico, con una crescita a valore del +4,5% e un incremento nei volumi pari a +0,5%. Tuttavia, si segnala una pressione crescente sui margini, dovuta all’aumento dei costi di produzione: energia, trasporti, materie prime e logistica, fattori che impattano direttamente sull’equilibrio economico delle imprese.

Andamento dei volumi

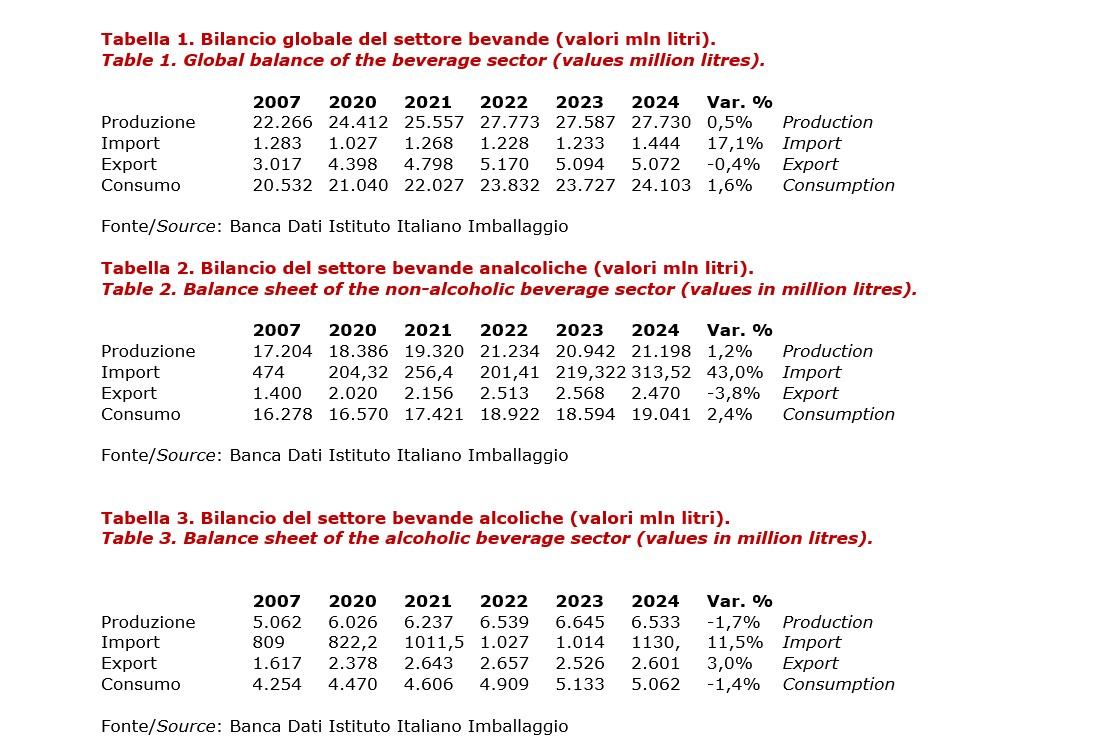

A fine 2024, il mercato delle bevande in Italia ha superato i 27,7 miliardi di litri, con un incremento modesto dello 0,5% rispetto al 2023. La produzione nazionale è stata sostenuta in particolare dalla domanda interna, in crescita del +1,6%, che ha portato i volumi a oltre 24,1 miliardi di litri.

Le importazioni sono cresciute in modo significativo (+17%), ma restano comunque marginali rispetto al totale. Di contro, le esportazioni hanno registrato una lieve flessione (-0,5%) e si attestano attorno ai 5 miliardi di litri.

Nota metodologica: il dato sui consumi non include i movimenti di magazzino, un fattore particolarmente significativo, soprattutto nel comparto alcolico, dove le scorte hanno un ruolo gestionale rilevante.

Segmentazione di mercato

Analcolici. Le bevande analcoliche costituiscono il 76,4% del mercato totale, trainando l’intero comparto. Nel 2024 registrano una crescita dei volumi pari al +1,2%, la produzione supera i 21,1 miliardi di litri. L’export risulta in calo del -4% e l’import si mostra in forte aumento (+43%), ma ancora su volumi assoluti limitati

Nell’ambito delle bevande analcoliche, l’acqua minerale è la protagonista assoluta, con una rappresentatività pari al 79% del segmento e una crescita della produzione del +2% rispetto al 2023. L’export è salito del +3,2%, con gli USA come principale mercato estero (33% di share).

Tuttavia, la diffusione di sistemi alternativi (acqua microfiltrata, osmotizzata) nel canale Ho.Re.Ca. rappresenta una minaccia strutturale per la categoria.

Altri sottosegmenti sono i soft drink gasati con il 12% e i succhi di frutta e bibite piatte per il restante 9%.

Le bevande alcoliche rappresentano il 23,6% del settore, ma nel 2024 hanno registrato una contrazione nella produzione del -1,7% e una riduzione della domanda interna pari al -1,4%, a fronte di una lieve crescita dell’export pari al +2%.

Il segmento si compone per il 67% da vini e spumanti che registrano un produzione in calo del -3,8%; segue la birra con il 26%, la cui produzione registra un rimbalzo positivo del +3,3%. Infine abbiamo infine gli spirits con il 6,6% e il vermouth con lo 0,4%.

Da un punto di vista macroeconomico, la stagnazione interna è imputabile sia alla contrazione del potere d’acquisto reale, sia alla dematerializzazione del consumo (meno alcol tra i giovani, attenzione alla salute, etc.).

La flessione nella produzione e nei consumi di vino è da mettere in relazione ai cambiamenti demografici (invecchiamento popolazione) e culturali (riduzione del consumo di alcol tra i giovani). Il mercato della birra mostra segnali di resilienza grazie all’innovazione nel segmento craft e low-alcohol.

Il confezionamento: tipologie e settori di sbocco

Nel 2024 sono state oltre 4.000.000 le tonnellate di imballaggi primari utilizzati nel settore bevande. Nell’insieme, il 59% del confezionamento risulta essere in plastica (bottiglie), seguito da un 30,8% di confezionamento in vetro (sia rendere che perdere). La voce altri imballaggi (cheerpack, erogatori alla spina e bicchierini) rappresentano il 4,7% di share, seguita dai contenitori rigidi accoppiati a prevalenza carta con un 3,2%. Chiudono la segmentazione le lattine per bevande.

Packaging delle bevande analcoliche

Le bottiglie in plastica trovano il loro massimo impiego nell’ambito delle bevande analcoliche: nel 2024 questa tipologia ha raggiunto il 77,9% di share arrivando a superare le 380.000 tonnellate. Specialmente per il confezionamento dell’acqua minerale risulta sempre più diffuso il ricorso alle plastiche provenienti da riciclo.

In questo ambito, il confezionamento in vetro è meno diffuso: utilizzato in prevalenza dal mondo della ristorazione, negli ultimi anni ha subito la concorrenza serrata dell’acqua microfiltrata sia naturale che gassata. Nel 2024 il confezionamento in vetro ha rappresentato il 15,8% del segmento.

E se i contenitori rigidi accoppiati a prevalenza carta, utilizzati in prevalenza per confezionare succhi di frutta, occupano il 2,5% del totale, le lattine sono al 2%, diffuse nell’ambito dei soft drinks.

Queste due ultime tipologie di imballaggi, in anni recenti, sono state impiegate - sebbene in misura minima - per confezionare un prodotto di nicchia come l’acqua minerale “premium”.

Chiude la segmentazione la voce “Altro”.

Packaging delle bevande alcoliche

La bottiglia in vetro continua a essere il contenitore più utilizzato con una share di mercato pari al 77,3%: simbolo di eleganza e prestigio, non viene scalfita da altre tipologie di confezionamento.

Con il 13,4% segue la voce “Altro”, all’interno della quale rientro i fustini, le damigiane e gli erogatori di bevande alla spina.

I contenitori in accoppiato a prevalenza carta rappresentano il 5,5% del mix del packaging delle bevande alcoliche, sempre meno utilizzati anche da alcuni brand del vino che si stanno convertendo al vetro.

Le lattine in metallo “pesano” sulla segmentazione per il 2,8%: la birra resta il loro segmento di sbocco privilegiato, ma stanno prendendo campo anche nell’ambito dei super alcolici, in particolare nel segmento cocktail pronti da bere.

Al confezionamento in plastica rimane lo 0,9% di share.

Complementi di imballaggio

L’analisi dei numeri riferiti al confezionamento delle bevande si amplia con l’inserimento dei dati relativi ad accessori nonché agli imballaggi secondari e da trasporto.

Chiusure. Le chiusure utilizzate nel comparto beverage si suddividono tra plastica, metallo (acciaio e alluminio) e sughero.

Su oltre 45.000 tonnellate di chiusure, il 52% è rappresentato da quelle in plastica (compresi i tappi sintetici per il vino), il 32% da quelle in acciaio (tappi a corona utilizzati sia per le birre che i soft drinks nonché capsule a vite impiegate nelle bottiglie in vetro dei succhi di frutta).

I tappi in sughero rappresentano il 13% di share, mentre le chiusure in alluminio il 3% (si consideri però che sono molto più leggere rispetto alle altre) e risultano sempre più diffuse anche nel settore dei soft drinks.

Accessori. La parte relativa agli accessori si compone anche delle etichette: per il 67% sono di carta - si pensi a tutto il mondo delle bevande alcoliche - e per il 33% sono di plastica, impiegate in prevalenza nel segmento bevande analcoliche.

Secondari e trasporto. Ultimo tassello nell’analisi del packaging impiegato nel settore bevande è quello relativo agli imballaggi secondari e da trasporto.

Sono circa 110.000 le tonnellate di scatole in cartoncino utilizzate nel confezionamento secondario e circa 420.000 le tonnellate di cartone ondulato impiegato per il trasporto di tutte le tipologie di bevande, dove circa l’80% del cartone ondulato in questione viene adottato da vini e spumanti.

Prospettive e tendenze 2025

Secondo i primi dati previsionali per il 2025, si consolida la tendenza a:

- formati ridotti e maneggevoli da trasportare;

- materiali sostenibili (plastica riciclata, vetro riutilizzabile);

- differenziazione estetica del packaging per rafforzare il branding.

Nel segmento premium, tuttavia, prevale ancora l’utilizzo di materiali pesanti e di pregio, a discapito della leggerezza e riciclabilità. L’alta gamma risponde a logiche diverse, dove l’estetica e il posizionamento hanno ancora la precedenza sulla sostenibilità economica o ambientale.

In conclusione

Il settore del beverage italiano si trova in una fase di trasformazione strutturale: tra crescita selettiva, razionalizzazione dei consumi e innovazione sostenibile, la competitività futura dipenderà dalla capacità di:

• presidiare mercati esteri strategici (USA, Asia);

• adattarsi alla nuova domanda interna (formati smart, salutismo);

• contenere i costi di produzione senza ridurre la qualità;

• investire in packaging intelligenti, circolari e distintivi.

L’integrazione tra analisi economica, osservazione dei trend sociali e dati ambientali sarà sempre più cruciale per anticipare le dinamiche di un settore in evoluzione.