Gli imballaggi cellulosici (2013)

Nel corso del 2013 l’economia nazionale ed europea hanno continuato a vivere una situazione di recessione che, solo nell’ultimo bimestre, ha mostrato lievi battute d’arresto. Sulla base degli indici Istat rielaborati dal Centro Studi Assografici, l’attività dell’industria grafica (cui va ascritta anche la voce “imballaggi cellulosici”) ha espresso segni negativi rispetto al 2012: -11,7% la produzione e -7% il fatturato. Il settore in Italia. Plinio Iascone

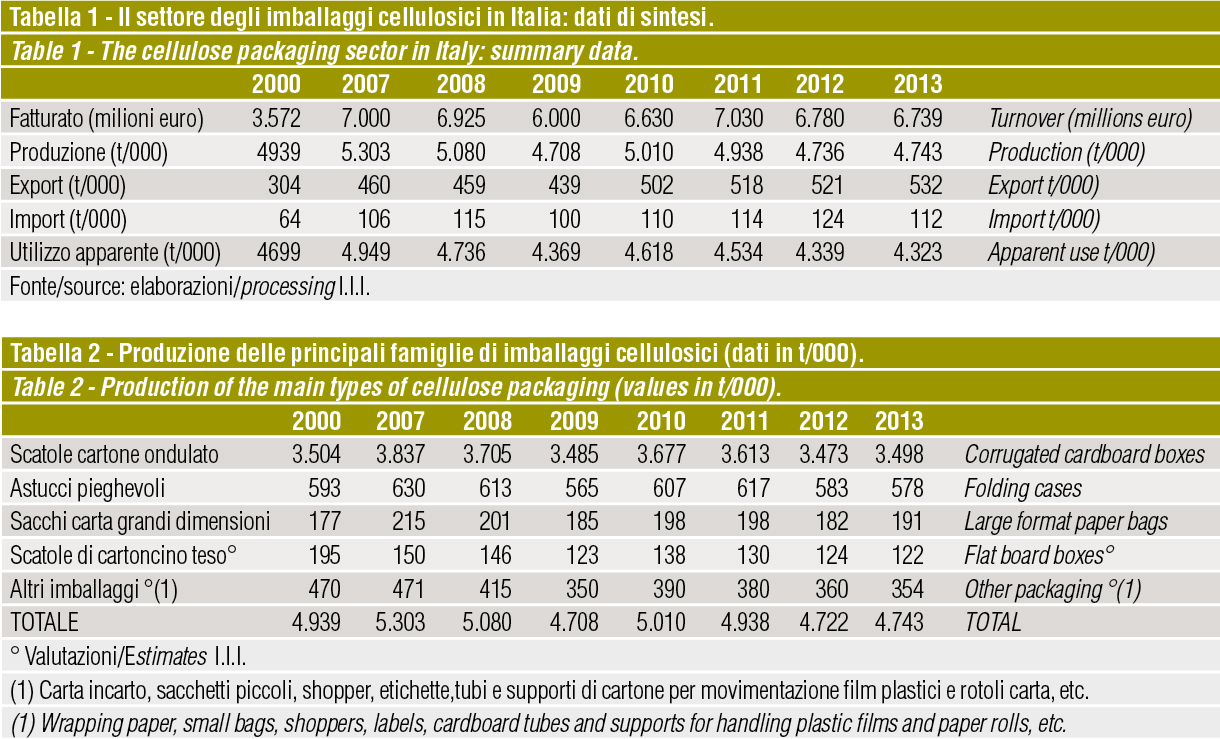

L’industria cartotecnica italiana, in relazione all’area “imballaggio in carta e cartone”, ha accusato nel 2013 una contrazione produttiva dello 0,4%, mentre in termini monetari il fatturato ha segnato una lieve flessione valutata al -0,6%. Gli imballaggi cellulosici continuano a svolgere un ruolo fondamentale nel confezionamento e nella movimentazione delle merci, sia in qualità di imballaggi primari che in qualità di imballaggi di presentazione: il 33% della produzione italiana globale di imballaggi è costituito dai cellulosici, di cui il cartone ondulato rappresenta il 24%.

L’industria cartotecnica nazionale occupa un posto rilevante nel ranking europeo, posizionandosi al terzo posto.

Nel 2013, la produzione di imballaggi cellulosici si è attestata sulle 4.743 t/000 (valori sostanzialmente uguali al 2012, che risultavano però in progressivo calo rispetto 2011 e 2010). Anche la domanda interna ha riconfermato sostanzialmente i valori dell’anno precedente, e mentre le esportazioni hanno segnato un incremento del 2%, le importazioni sono risultate in netto calo.

Dati a consuntivo delle filiere

Il settore degli imballaggi di carta e cartone comprende svariate tipologie di imballaggi: scatole di cartone ondulato, astucci pieghevoli di cartoncino, sacchi di carta di grandi dimensioni, shopper bag, sacchetti, fusti di cellulosa, scatole di cartoncino di medio/alto spessore, contenitori di cartoncino accoppiato, carta per avvolgere, tubi cartoncino ecc.

Il settore di punta, in termini di dimensioni produttive, è quello del cartone ondulato che, grazie alla funzione d’uso dell’imballaggio legata al trasporto, consente un’ampia gamma di applicazioni; segue il settore degli astucci pieghevoli.

Con riferimento ai dati riferiti al peso, la produzione di imballaggi cellulosici risulta così strutturata: cartone ondulato 73,8%, astucci pieghevoli e scatole in cartoncino teso 14,8%, sacchi di elevata capacità 4%, altro 7,4%.

Scatole di cartone ondulato. Nel 2013 la produzione di imballaggi di cartone ondulato è risultata pari a 3.498 t./000, in lieve incremento rispetto al 2012 (grazie ai primi segnali di ripresa dalla fase recessiva del IV trimestre). Sono risultate in leggero miglioramento sia le esportazioni che la domanda interna.

Secondo gli elementi emersi dalla banca dati dell’Istituto Italiano Imballaggio, gli imballaggi di cartone ondulato vengono impiegati: per il 43% nell’area food e bevande, escluso i prodotti ortofrutticoli freschi (14,5%); il 12,9% è impiegato per la movimentazione del settore arredamento e il restante 20,6% interessa una moltitudine di aree (prodotti chimici, elettronica,elettrodomestici, prodotti per l’edilizia ecc.).

Astucci e scatole. Questa area si divide in due principali settori: astucci pieghevoli (82,6%) e scatole di cartoncino teso (17,4%). La produzione di astucci pieghevoli è costituita per il 52% circa da manufatti al 100% di cartoncino e per il restante 48% da contenitori abbinati a film di PE o a film di alluminio (share stabile, ma con buone possibilità di sviluppo). L’abbinamento del film plastico o del film di alluminio si rende in genere necessario per conferire all’astuccio particolari caratteristiche di look di alta classe, o per particolari esigenze legate all’impiego. Globalmente nel 2013 la produzione è stata di 700 t/000, -1% rispetto l’anno precedente. La flessione, generalizzata, è imputabile a un calo sia della domanda interna che delle esportazioni.

In relazione ai settori di destinazione, astucci e scatole risultano così distribuiti: food 45,9%, bevande 18,2% (essenzialmente cluster), cosmesi e farmaceutico 9,8% e altro non food 26,1%. In particolare per le scatole, i loro principali “utilizzatori” sono l’industria calzaturiera, la pelletteria e il settore abbigliamento (share globale del 56% circa).

Sacchi di carta di grandi dimensioni. La pesante recessione del settore edile, principale area di sbocco dei sacchi (62% delle vendite), ha influito enormemente sull’andamento del comparto.

Dopo un arresto della crescita produttiva nel 2011, e una flessione dell’8% nel 2012, la filiera ha concluso con una positiva inversione di tendenza, segnando un +5% al traino delle esportazioni, cresciute del 14%.

Anche i consumi interni, dopo un biennio di cali, nel 2013 hanno interrotto il ciclo negativo, riconfermando i valori del 2012.

Altri imballaggi Le altre “famiglie” di imballaggi cellulosici sono: shopper bag, imballaggi e accessori di cartone tubo, carta da incarto (pergamena, plasticata e semplice), fogli di carta da supporto per i capi di abbigliamento, foglio micro ondulato di protezione, sacchetti piccoli e i fusti di cellulosa.

Nel 2012, la produzione globale di questa area è stata stimata intorno alle 355 t/000 (-5% rispetto al 2011) e nel 2013 ha registrato un’ulteriore flessione dell’1,4%. La contrazione è stata determinata essenzialmente dalla carta da incarto, dalla carta ondulata, dagli espositori e dagli shopper, mentre hanno riconfermato i valori raggiunti nel 2012 i tubi di cellulosa.

Plinio Iascone

Istituto Italiano Imballaggio