Rapporto sullo stato dell’imballaggio – Marzo 2014

Osservatorio quadrimestrale della filiera dell’imballaggio. Situazione a fine marzo 2014. A cura di Plinio Iascone

In questa sede si rende uno spaccato dell’andamento dei comparti dell’industria manifatturiera dove più intenso è il consumo di imballaggi, suddivisi nelle macroaree food e non food.

Rispetto a quanto evidenziato a fine 2013, l’attività evolutiva delle diverse aree manifatturiere non presenta al momento della messa a punto della presente analisi (fine marzo 2014) sostanziali mutamenti rispetto a quanto pubblicato sul numero 1-2/2014 di ItaliaImballaggio, pagina 29-31; invitiamo quindi i lettori a consultare il fascicolo in questione. In sintesi: tutti i settori hanno chiuso il 2013 in negativo, nonostante un piccolo rallentamento della recessione registrato tra novembre e dicembre. Le aspettative per il 2014 sono orientate a una lenta ripresa, sostenuta essenzialmente dallo sviluppo delle esportazioni.

Il settore degli imballaggi

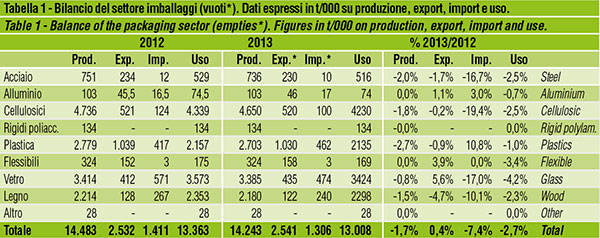

Dopo le contrazioni registrate nel 2012 in produzione (-5,1%), domanda interna (-4,6%) e commercio estero (-5% le esportazioni, stabili su bassi livelli le importazioni) anche il 2013 ha presentato un quadro evolutivo negativo, sebbene caratterizzato dalla progressiva riduzione dei tassi di decrescita.

In particolare si valuta che:

- la produzione abbia segnato una contrazione dell’1,7%;

- le esportazioni abbiano evidenziato un incremento contenuto allo 0,4%;

- le importazioni siano arretrate del 7,4%;

- la domanda interna abbia concluso l’anno in flessione del 2,7%.

Per il terzo anno consecutivo, dunque, anche il settore degli imballaggi segna un flessione produttiva, in linea con l’evoluzione dell’attività manifatturiera nazionale e la crisi economica che ha interessato l’Unione Europea.

Analizzando l’andamento della produzione delle diverse filiere, troviamo che: - gli imballaggi di acciaio sono in arretramento del 2%;

- gli imballaggi di alluminio riconfermano i contenuti livelli di attività del 2012;

- gli imballaggi cellulosici sono in arretramento dell’1,8%;

- i contenitori rigidi poliaccoppiati riconfermano i non soddisfacenti quantitativi dell’anno precedente;

- gli imballaggi di plastica evidenziano un calo produttivo del 2,7%;

- gli imballaggi flessibili da converter, grazie al positivo andamento delle esportazioni, sono riusciti a riconfermare i valori del 2012;

- gli imballaggi di vetro, sempre grazie ai buoni flussi esportativi, dovrebbero avere limitato il calo produttivo allo 0,8%;

- gli imballaggi di legno hanno concluso l’anno con un calo della produzione dell’1,5%.

Per il comparto italiano degli imballaggi, le aspettative per il 2014 sono orientate a un moderato ottimismo, in considerazione di una possibile ripresa dell’attività manifatturiera nazionale e, in genere, dei principali paesi dell’Unione Europea.

Nel 2014 si prevede infatti un recupero dell’1,2% del consumo interno, un aumento delle esportazioni del 3,2%, un aumento del 3,4% delle importazioni e una produzione in crescita dell’1,7%.

NOTA

I dati utilizzati per l’elaborazione del report sono tratti dalla banca dati dell’Istituto Italiano Imballaggio.

|

Il quadro economico generale Secondo Confindustria la crisi che ha interessato l’Italia (la seconda in sei anni) ha interrotto la propria caduta verticale, ma gli effetti negativi pesano ancora sul nostro paese. I danni causati dalla lunga fase di recessione sono preoccupanti. Le persone a cui manca totalmente o parzialmente il lavoro sono 7,3 milioni, circa il doppio di sei anni fa. Le possibilità di un pieno aggancio dell’inversione di tendenza non sarà però completamente a carico delle aziende, dato che si rende necessario il sostegno di una ritrovata stabilità della politica nazionale, di un progressivo risanamento delle finanze pubbliche e di migliori condizioni sul versante del credito. |

Plinio Iascone

Istituto Italiano Imballaggio