Macchine packaging inarrestabili

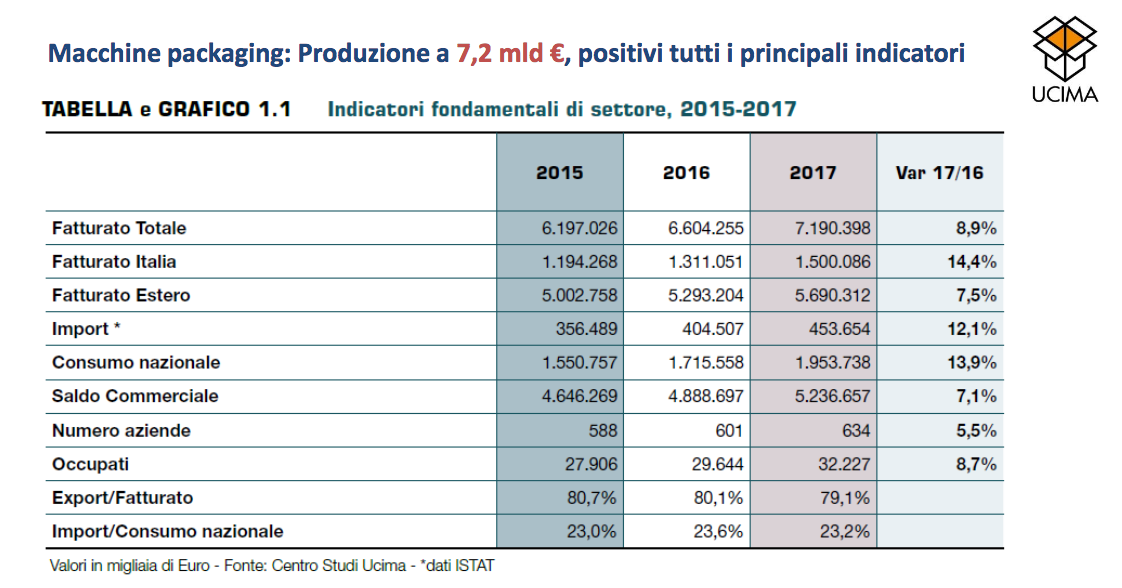

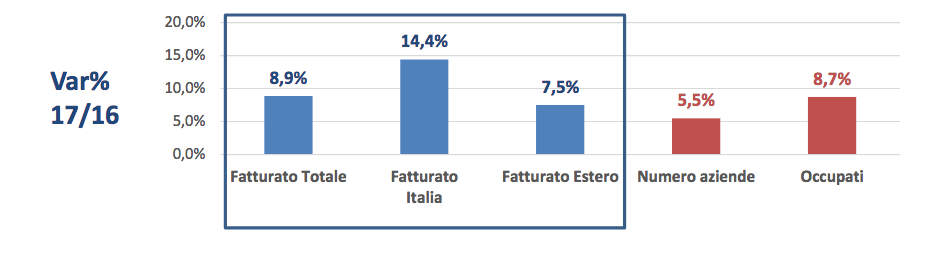

Con un fatturato che cresce ancora a 7,190 miliardi di Euro, uno dei settori più dinamici del made in Italy registra un ulteriore incremento del +8,9%. Sui mercati internazionali è testa a testa con la Germania. Le vendite oltreconfine si attestano a 5,7 miliardi di Euro (79,1% del totale), in crescita del 7,5% sul 2016. Il mercato italiano prosegue il trend positivo e chiude il 2017 a 1,5 miliardi di Euro (+14,4%). I settori di sbocco principali sono il food and beverage.

(Scarica la sintesi della 6a indagine statistica nazionale UCIMA).

Continua a consolidare la sua leadership mondiale l’industria italiana dei costruttori di macchine automatiche per il confezionamento e l’imballaggio. Secondo i dati raccolti dal Centro Studi Ucima (L’associazione nazionale di Confindustria) nella sua 6a indagine statistica nazionale, il 2017 si è chiuso ulteriormente in crescita rispetto all’anno precedente.

Il fatturato totale supera il traguardo dei 7 miliardi di Euro (7,190) con un incremento del +8,9% sul 2016. La capillare presenza internazionale resta elemento distintivo di settore che porta le aziende italiane a misurarsi testa a testa coi competitor tedeschi su tutti i mercati mondiali. Una macchina su cinque venduta nel mondo è infatti italiana. L’export cresce, infatti, del +7,5% e raggiunge i 5,7 miliardi di Euro.

Prosegue il trend positivo del mercato domestico che registra una crescita del +14,4% e supera i 1,5 miliardi di Euro.

Il settore registra pertanto un saldo commerciale positivo, pari a 5,2 miliardi di Euro, e in crescita del 7,1%.

A generare questi risultati 634 aziende che danno lavoro a 32.227 persone (+8,7% sul 2016).

Il settore si conferma anche nel 2017 quello più dinamico tra i produttori di beni strumentali, classificandosi al primo posto in termini di quote export e secondo come giro d’affari complessivo.

I RISULTATI SUI MERCATI INTERNAZIONALI

L’Unione Europea, si conferma la principale area di destinazione e assorbe il 37,4% (1.905 milioni di Euro) del fatturato totale.

Al secondo posto si posiziona l’Asia, con un valore di 1.112 milioni di Euro ed un’incidenza del 21,8% sul fatturato.

L’importante mercato nord americano è sul terzo gradino del podio, con 592,6 milioni di Euro (11,6%).

Seguono Centro-Sud America (532,8 milioni di Euro; 10,4%), Europa Extra-UE (515,4 milioni di Euro; 10,1%), Africa e Oceania (439,5 milioni di Euro; 8,6%).

Per quanto riguarda, invece, i singoli Paesi, Stati Uniti, Francia e Germania restano sul podio, seguiti da Messico, Cina, Spagna, Regno Unito, Russia, Turchia e Polonia.

IL MERCATO DOMESTICO

Il mercato italiano registra un ulteriore anno positivo, grazie alle agevolazioni del piano Industry 4.0. Il fatturato generato in Italia è infatti cresciuto a 1,5 miliardi di Euro con un incremento del 14,4% sul 2016.

I SETTORI CLIENTI

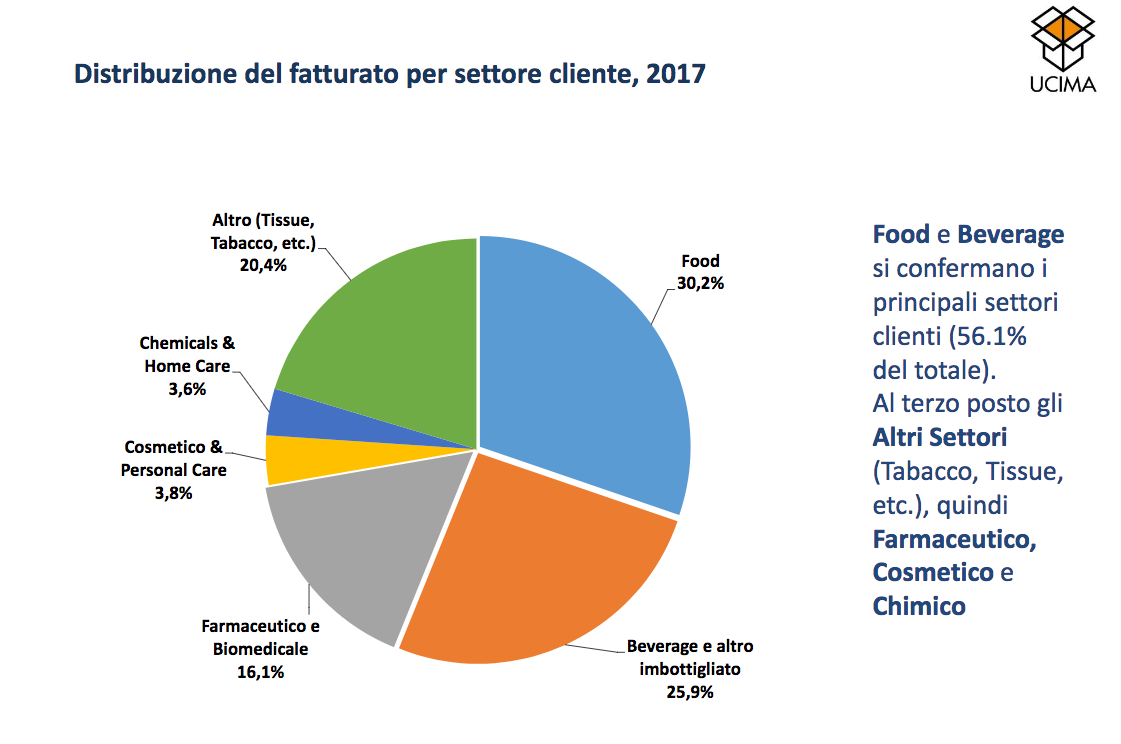

Nella suddivisione del fatturato tra i vari settori clienti, il 2017 conferma una predominanza dell’industria alimentare (food e beverage), che incide per il 56,1% sul volume d’affari complessivo.

I due sottosettori si confermano anche singolarmente in testa alla classifica: il food risulta nel 2017 il primo settore cliente, assorbendo il 30,25% (2.174 milioni di euro) del fatturato totale, con una propensione esportativa del 74,4%.

Il beverage si colloca al secondo posto, assorbendo il 25,9% del fatturato totale. Le vendite in questo settore sono destinate ai mercati esteri per l’83%.

Segue il settore “Altro” - che include macchine per il tabacco, tissue, ecc. - che raggiunge la quota di 1.464 milioni di Euro (20% del totale), con una propensione esportativa dell’82%, e quindi il mercato delle macchine per il settore farmaceutico con 1.160 milioni di Euro (16% del totale), realizzato per l’80% sui mercati internazionali.

Chiudono la graduatoria i comparti cosmetico e chimico, con fatturato rispettivamente di 272 e 257 milioni di Euro, e tra le più basse percentuali di export, pari al 74 e al 76.

In Italia, si conferma il settore food come predominante (37,1%), seguito da beverage e altro.

LA STRUTTURA DEL SETTORE

Da un punto di vista industriale, il settore dei costruttori italiani di macchine per il confezionamento e l’imballaggio riflette perfettamente la struttura dell’industria italiana.

Il 65,8% delle aziende genera fatturati inferiori ai 5 milioni di euro e contribuisce ad appena il 8,9% del giro d’affari.

Le 48 imprese di dimensioni maggiori (con fatturati oltre i 25 milioni di euro), al contrario, realizzano invece il 66,8% del fatturato totale.

Le aziende di dimensioni maggiori sono anche le uniche che registrano l’aumento del numero medio di addetti.

Nonostante questa polarizzazione, nel 2017 si è assistito ad un irrobustimento delle aziende di medie dimensioni (10-25 milioni di Euro di fatturato) che sono passate da 52 a 77 (+25 unità) e generano il 15,4% del fatturato totale.

La maggior parte delle aziende è localizzata in Emilia Romagna (36%) dove viene prodotto il 61,9% del fatturato totale. Seguono Lombardia (28,1% delle aziende e 17,6% del fatturato), Veneto (11,8% delle aziende e 8,9% del fatturato) e Piemonte (11,4% delle aziende e 6% del fatturato).

PREVISIONI 2018

«La volatilità dei mercati e il continuo cambiamento delle condizioni geo-politiche in vari mercati rendono sempre più difficile fare previsioni attendibili» dichiara il Presidente di Ucima, Enrico Aureli.

«Crediamo però di poter ragionevolmente prevedere il mantenimento del trend di crescita registrato lo scorso anno. Il nostro Centro Studi Ucima prevede infatti che continueranno le buone performance in Italia e in Europa e miglioreranno quelle di Asia e Africa, con incrementi compresi tra il 6 e il 6,5% nel biennio 2018-2020» .

In evidenza