L'Health & Pharma viaggia spedito in rete

Dall’acquisto di emergenza durante la pandemia a quello della (quasi) normalità, alla ricerca prima di tutto di convenienza e comodità con l’home delivery. Il digitale per la salute in Italia conta ben 18 milioni di acquirenti e vale 1,5 miliardi di euro (+43,3% sul 2020). Le evidenze del Netcomm Focus Digital Health&Pharma.

Milena Bernardi

Il futuro dell’healthcare sarà sempre più connesso, integrato e in grado di generare valore. A stabilirlo la terza edizione dell’Osservatorio Netcomm sul digital Health&Pharma (H&P), realizzata con il sostegno di Aboca, Farmacie Italiane, Human Highway e Nestlé, che ha indagato le evoluzioni del mercato online da settembre 2020 a settembre 2021, restituendoci una fotografia ben delineata sulle dinamiche del settore in Italia.

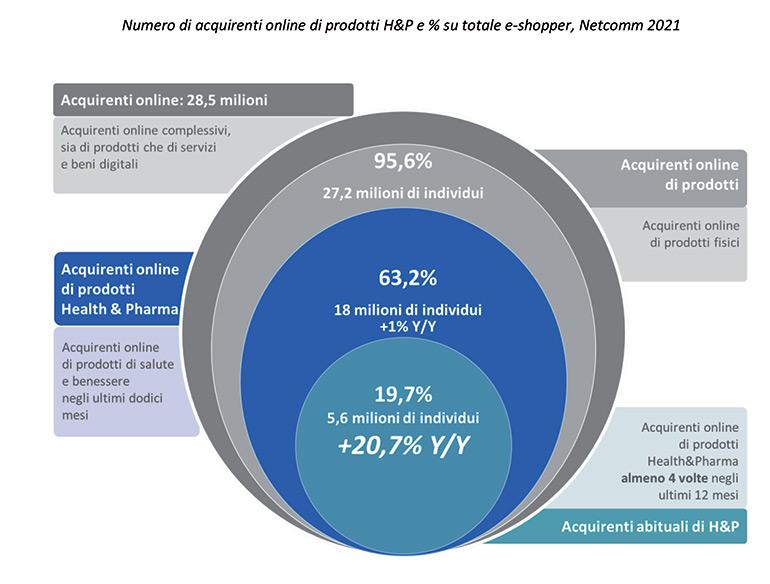

Pur in presenza di restrizioni pandemiche molto più allentate, nel periodo in esame l’e-commerce di prodotti Health&Pharma ha raggiunto il valore di 1,5 miliardi di euro generando una crescita del 43,3% rispetto al 2020, incremento sostenuto in particolare dall’aumento della frequenza di acquisto. La ricerca ha evidenziato come nei dodici mesi sia stata raggiunta la soglia dei 18 milioni di italiani che hanno comprato online prodotti Health&Pharma (nel 2020 erano 16,9 milioni), di cui 5,6 milioni rappresentati da acquirenti abituali (+20,7% sul 2020). Il 35% degli intervistati ha dichiarato di avere un sito H&P di riferimento, mentre nell’8,7% dei casi il cliente compra su un sito che aveva già visitato in precedenza e gli era piaciuto, anche se non aveva acquistato.Quanto ai prodotti, le tre categorie maggiormente richieste – il 46% della spesa complessiva – sono vitamine e integratori, prodotti di ottica e rimedi naturali. Farmaci, dermocosmetici e miorilassanti, invece, sono le categorie dove prevalgono gli acquisti offline.

Principali touchpoint e driver di acquisto

L’indagine Netcomm vede il customer journey Health&Pharma molto articolato e caratterizzato da numerosi punti di contatto, digitali e non, soprattutto nelle fasi precedenti l’acquisto: i motori di ricerca si rivelano sempre più il luogo ideale dove reperire informazioni su una marca o un punto vendita (+16,6%), ma mantiene la sua rilevanza anche il passaparola (+11,9%). Seguono i consigli di professionisti non sanitari (+6,9%), come il nutrizionista e il personal trainer.

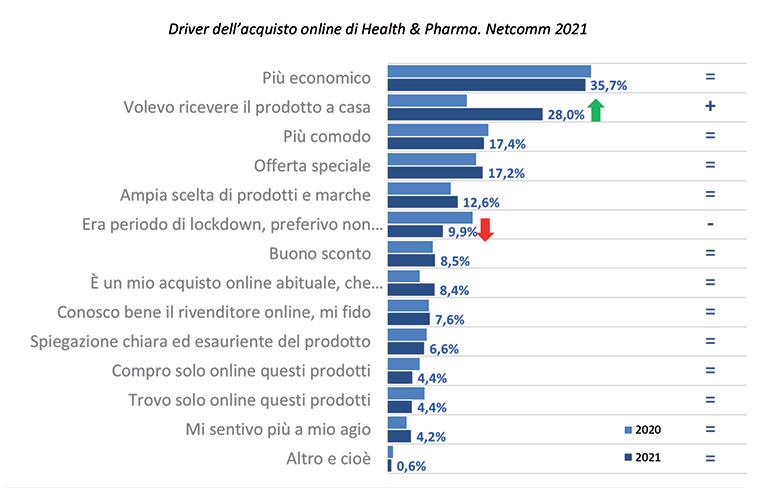

Convenienza (risparmio, offerte) e comodità sono i driver di acquisto principali. Il servizio desiderato dai consumatori di prodotti H&P deve quindi essere necessariamente affidabile, veloce, ma soprattutto conveniente. Nell’ultimo anno è infatti diminuita la quota di persone che hanno scelto l’e-commerce perché “forzati” dalle restrizioni ed è invece aumentato il numero di chi usufruisce del canale per la comodità di ricevere il prodotto a casa (+28%).

I canali di vendita più utilizzati

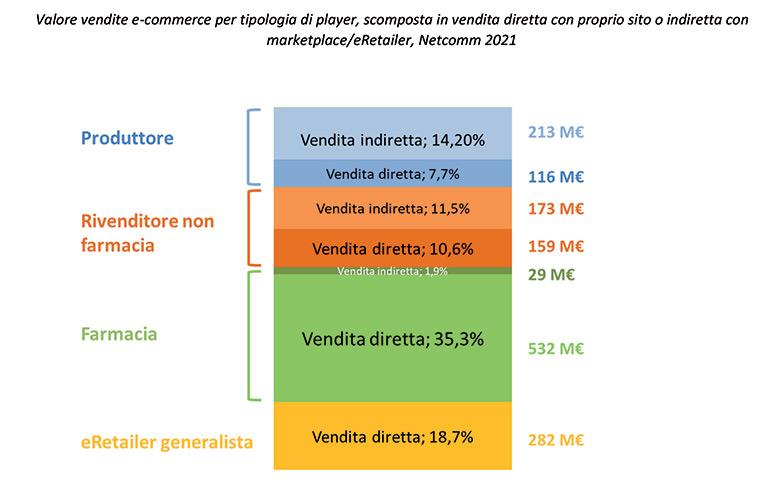

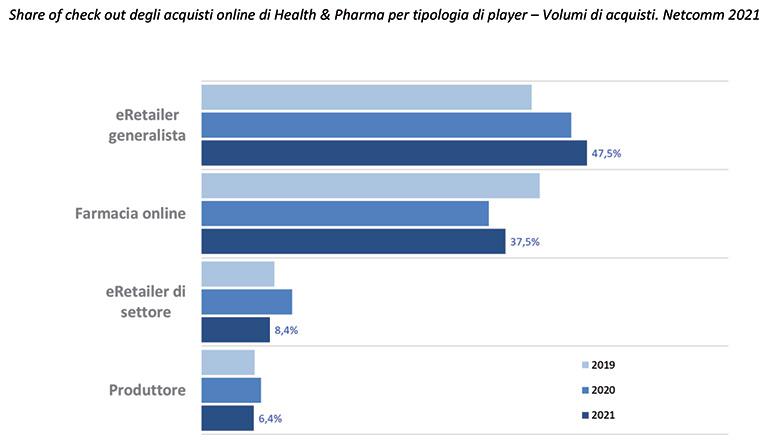

Nel 2021 sono gli e-retailer generalisti (Amazon, e-commerce della gdo) e farmacie online a detenere le quote di mercato più corpose e in crescita. Secondo la ricerca, l’8,4% degli acquisti online di categoria avviene su siti specializzati per particolari merceologie (lenti a contatto, ottica, prodotti naturali, vitamine e integratori, parafarmacie, ecc.), con i produttori a fare da fanalino di coda (6,4%).

Le farmacie guadagnano alcuni punti (+2%) grazie alle vendite effettuate tramite gli e-retailer generalisti, mentre gli e-retailer di settore (diversi dalle farmacie) e i produttori incrementano notevolmente le proprie quote grazie alle vendite indirette tramite marketplace (rispettivamente +11% e +15%).

Abitudini e preferenze

L’interesse verso tutti i servizi abilitati dalla multicanalità è in continua crescita e quello ritenuto più utile è l’home delivery (54,5%); segue la prenotazione del prodotto online e il ritiro presso un negozio o in un locker (rispettivamente 39,7% e 41,3%) e tramite telefono, sms o whatsapp (39,4%).

L’idea di negozi completamente automatizzati (dove tutte le fasi del processo di acquisto avvengono tramite display, senza interazione con il personale del punto vendita) è considerata una possibilità interessante da uno shopper online di H&P su tre (37%).

Il consumatore digitale è anche avvezzo ai metodi di pagamento elettronici di ultima generazione. Otto acquisti a distanza su 10 (sempre di farmaci o prodotti per la salute) sono pagati contestualmente all’ordine con PayPal (34,3%), carte prepagate (23,9%) e carta di credito (22,1%), mentre i pagamenti in contanti alla consegna/ritiro registrano un +5%.

Il digitale per la salute va oltre l’e-commerce

Guardando al sistema della salute nel suo complesso, va sottolineato come lo sviluppo dell’e-commerce nel comparto healthcare proceda di pari passo con la digitalizzazione dei servizi sanitari:

«Il 62% degli acquirenti di prodotti H&P ha prenotato online visite e altre prestazioni sanitarie; il 32% ha usato app per gestire aspetti legati alla salute e percorsi sanitari; il 29% ha chattato con uno specialista; il 22% ha fatto un consulto sanitario online e oltre il 60% degli intervistati ritiene che il digitale possa rendere più semplici, veloci e qualitativamente migliori i servizi e le prestazioni mediche» ha commentato Roberto Liscia, Presidente di Netcomm.

Il digitale viene dunque percepito dagli italiani come un vero e proprio motore del miglioramento della sanità. I cittadini si aspettano cure di prossimità, cure domiciliari e la possibilità di essere monitorati a distanza, e questo spinge molti attori del settore a predisporre competenze, strutture e servizi per permettere l’accesso a queste nuove modalità di diagnostica e cura.

In evidenza