Il mercato degli imballaggi di plastica

Trend evolutivo della produzione, con particolare riferimento agli imballaggi rigidi: una macro categoria variegata costituita da molte tipologie di prodotto, dalla bottiglia alla vaschetta, dal blister ai pallet, fino alle chiusure e molto altro ancora.

Per il secondo anno consecutivo, nel 2013 il mercato dell’imballaggio di plastica ha chiuso l’esercizio in flessione, al -1,2% dopo il -4,7% del 2012. All’origine di questa situazione, la crisi economica che ha interessato l’Italia e gli altri paesi europei.

Guardando più da vicino, nel 2013 si evidenzia un calo delle esportazioni del 3,5%, un incremento delle importazioni dell’1,2% e un consumo apparente in aumento del 4%. La crescita della domanda interna evidenzia l’ulteriore aumento di quote degli imballaggi in plastica.

Grandangolo sul mercato

Nell’ambito degli imballaggi di plastica, la presente analisi focalizza l’attenzione su quelli di plastica rigida: una variegata categoria di manufatti che comprende bottiglie, flaconi, secchielli, vaschette, bin, blister, alveoli, cassette, pallet, tubetti flessibili e chiusure.

Nel complesso, la produzione di questi imballaggi è destinata per il 55% ai mercati esteri e per il 45% al mercato italiano. Le esportazioni evidenziano valori particolarmente significativi in due settori: quello delle chiusure, che raggiungono una quota export del 70%, e quello gli accessori (reggette, nastri adesivi, materiale di protezione ecc.) che si attestano al 51%. Quanto alle importazioni, continuano a essere modeste, seppure in lieve crescita rispetto al 2012. La maggiore quota di import riguarda le chiusure, dove rappresenta il 53% e risulta in progressivo aumento.

Continua a crescere, inoltre, l’impiego delle plastiche provenienti da riciclo, in particolare di rPET: una pratica in atto da alcuni anni nella produzione di imballaggi. Questa tendenza si sta accentuando da quando - superato il limite di impiego ai soli imballi per prodotti non alimentari - la plastica riciclata si va progressivamente estendendo anche in area food.

Tipologie e aree di utilizzo

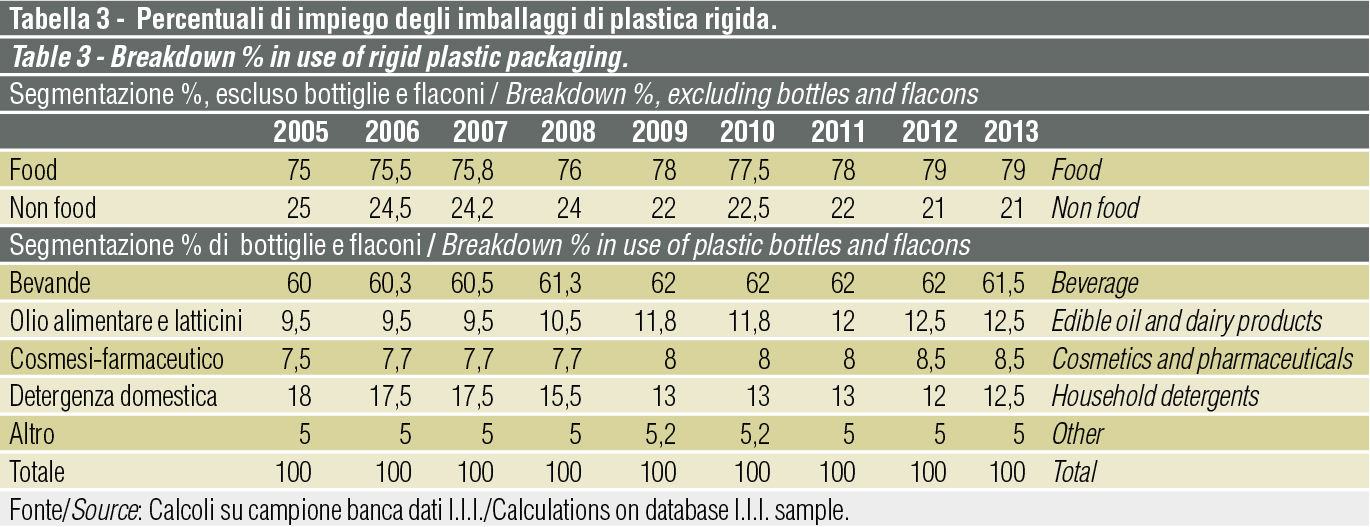

Gli imballaggi rigidi di plastica trovano innumerevoli applicazioni settoriali negli alimenti (freschi e conservati), nelle bevande, nei prodotti tecnici ecc.

Con riferimento alla produzione, si possono dividere in cinque sotto aree:

- bottiglie per liquidi alimentari, che rappresentano il 30,3% dell’insieme;

- bottiglie, flaconi e contenitori vari per prodotti tecnici non alimentari (28,5%);

- alveoli, blister, vassoi e tubetti (23,7%);

- chiusure (8,5%);

- accessori vari ovvero corde, reggette, chip espansi ecc.(9%).

A partire dal 2011, tutte queste categorie di prodotto hanno subito gli effetti negativi della crisi economica nazionale e internazionale e, nel complesso, il 2013 si è concluso con una flessione produttiva dell’1%.

Bottiglie, flaconi, chiusure. Considerando i settori di utilizzo delle bottiglie e della flaconeria di plastica, il 79% è destinato all’alimentare (food e bevande) e il 21% al non alimentare. Lo scorso anno, come già accaduto nel 2012, si è verificato un arretramento del non-food e un incremento degli sbocchi nell’industria alimentare e delle bevande.

Più in particolare, nel corso del 2013 i contenitori di plastica hanno evidenziato una sostanziale tenuta nell’area delle bevande, dove però la concorrenza dei contenitori cellulosici poliaccoppiati è molto forte.

Risulta in crescita l’impiego delle bottiglie di plastica nel settore dell’olio d’oliva destinato all’esportazione e nel settore del latte, mentre la flaconeria registra una sostanziale tenuta su posizioni elevate nella cosmesi-profumeria, nel settore farmaceutico e nella detergenza domestica. Flaconeria e bottiglie esprimono ulteriori potenzialità di sviluppo nel confezionamento della passata di pomidoro, del vino destinato all’esportazione, dell’aceto, dei sughi pronti e succhi di frutta.

Le chiusure in plastica confermano la marcata tendenza a erodere quote alle altre soluzioni, soprattutto nell’area dei liquori, amari, aperitivi ecc.

Vaschette e altri contenitori rigidi. Per quanto riguarda l’altra vasta area di mercato dei contenitori rigidi, che comprende vaschette, secchielli, pallet, cassette, tubetti flessibili, blister ecc., si valuta che il 77% di questi imballaggi venga assorbito dal macro aggregato del food e il 23% dal non food. In quest’area, gli imballaggi a pareti sottili (vaschette, vassoi, coppette, blister ecc.) presentano, tendenzialmente, i migliori tassi di crescita.

L’affermazione di questa tipologia di imballaggi trae origine essenzialmente dallo sviluppo degli alimenti porzionati e pre-pesati, e delle pietanze pronte presentate nei banconi refrigerati, che stanno prendendo piede nella GDO ma anche nella distribuzione tradizionale. Anche i blister mostrano interessanti potenzialità di sviluppo. Nati per il confezionamento dei prodotti farmaceutici e della cosmesi, si stanno affermando anche nelle aree degli accessori dell’informatica, della cancelleria e delle minuterie metalliche.

Interessante anche la presenza della cassetta di plastica come imballaggio da trasporto per prodotti ortofrutticoli freschi dove, sia in versione a perdere che a rendere, è in crescita sensibile e progressiva e ha già raggiunto una quota di circa il 60%. Questa forte diffusione riguarda però essenzialmente il mercato interno, mentre l’export riguarda soprattutto le cassette di cartone e di legno, relegando la plastica al terzo posto.

Plinio Iascone

Istituto Italiano Imballaggio