Gli imballaggi metallici (2020)

Resistenti, inviolabili, ermetiche: queste le caratteristiche delle confezioni realizzate in acciaio o in alluminio, perfette dunque per mantenere inalterate le proprietà dei prodotti. Numeri del mercato per tipologia, espressi dal comparto nel 2020 in Italia.

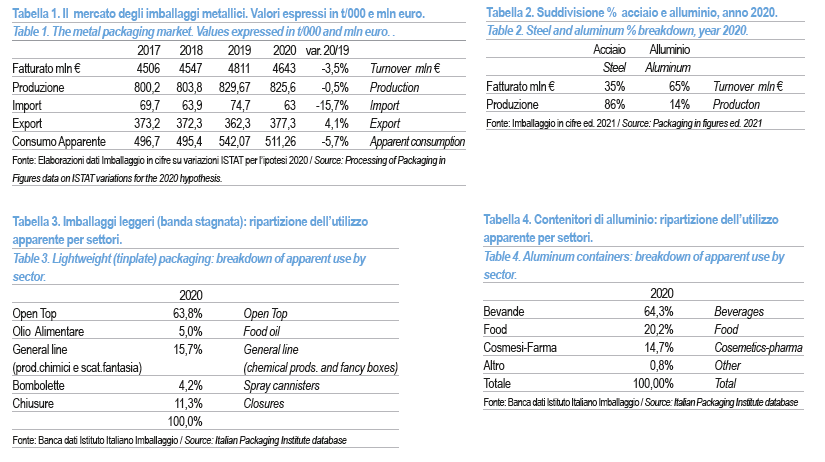

Tra le tipologie di imballaggi più longeve - sono sul mercato dal 1800 - gli imballaggi metallici nel 2020 hanno raggiunto una produzione complessiva in Italia di 825.600 tonnellate, registrando un calo dello 0,5% rispetto al 2019: risultato che, in un anno come quello appena concluso, è indubbiamente di grande rilievo.

La produzione è stata sostenuta dalle esportazioni, cresciute del 4%, mentre risultano in calo sensibile le importazioni, che chiudono il 2020 con trend negativo (-15,7%). Il consumo apparente cala del 5,7%.

Sul totale degli imballaggi metallici, la rappresentatività delle due tipologie di materiale cambia a seconda che si parli di quantitativi espressi in peso oppure di valori di fatturato. Nel primo caso, gli imballaggi d’acciaio coprono l’86% della produzione italiana, mentre quelli di alluminio rappresentato il 14%.

Se parliamo della rappresentatività espressa in valore la situazione si capovolge: gli imballaggi di alluminio risultano al 65%, mentre quelli in acciaio al 35%.

Sulla base delle prime elaborazioni a disposizione al momento in cui scriviamo, il fatturato complessivo del comparto imballaggi metallici risulta in calo del 3,5%.In un anno particolare, come è stato il 2020, gli imballaggi metallici hanno comunque registrato numeri di tutto rispetto. Il loro legame con il settore alimentare confezionato, venduto in prevalenza presso la grande distribuzione, ha fatto sì che utilizzo e produzione non abbiano vissuto gli andamenti negativi che hanno caratterizzato l’intera industria italiana e mondiale. A subire i crolli maggiori in ambito alimentare, sono stati quei settori maggiormente legati all’HoReCa, con le ovvie conseguenze sull’area imballaggi (le cui prestazioni più negative sono state comunque registrate nei settori non food).

Altro aspetto da non sottovalutare nell’analisi degli imballaggi è l’andamento del costo delle materie prime. In riferimento al 2020, dopo una prima parte dell’anno che registrava andamenti altalenanti ma con ritmi sostanzialmente tranquilli, negli ultimi due mesi le acque si sono agitate, mostrando incrementi importanti.

Sia per quanto riguarda gli imballaggi in acciaio sia per quelli in alluminio, i prezzi delle materie prime hanno registrato un’impennata da novembre, con un trend che è proseguito anche nella prima parte del 2021.

Da inizio a fine 2020 il rottame di acciaio ha registrato una crescita intorno al 9% (dicembre su gennaio), mentre le quotazioni relative all’alluminio registrano una crescita dicembre su gennaio intorno al 2%.

Per il rottame di alluminio la crescita è decisamente differente per le varie tipologie: la quotazione del rottame di alluminio non legato (UNI EN 13920/2) cresce del 24% dicembre su gennaio; la quotazione del rottame di una sola lega da lavorazione plastica (UNI 13920/4) stesso periodo, cresce di oltre il 6%.

Gli imballaggi metallici risultano essere quelli con le percentuali di avvio al riciclo fra le più alte: nel 2020 sono stati avviati al riciclo il 79,8% degli imballaggi d’acciaio immessi al consumo; per quanto riguarda gli imballaggi in alluminio, la percentuale avviata al riciclo è stata pari al 67,7%, che sale al 74,2% se si considera anche il recupero energetico.

Imballaggi d’acciaio

Tipologie e destinazioni d’uso

In base alla classificazione utilizzata in Imballaggio in Cifre, gli imballaggi di acciaio si suddividono in due macro categorie: imballaggi leggeri in banda stagnata e fusti in lamiera sottile.

A loro volta gli imballaggi in banda stagnata si suddividono in tre tipologie:

• open top (scatolette utilizzate per confezionare prodotti alimentari, come pomodori pelati, conserve vegetali, tonno);

• general line (latte cilindriche e rettangolari, secchielli tronco-conici e cilindrici, bidoni, fustini, con capacità fino a 40 kg. Destinati in prevalenza all’industria dei prodotti chimici e alimentari);

• chiusure (tappi corona e capsule twist off).

I fusti sono invece realizzati con lamierino di acciaio senza rivestimento di stagno, ma protetto da un’adeguata verniciatura sia interna che esterna. Sono caratterizzati da capacità variabile tra 50 e 300 litri, con netta prevalenza di quelli con capacità 200 litri. Possono essere cilindrici oppure tronco-conici e vengono impiegati in ambito alimentare (per esempio per la movimentazione dei pomodori dalla raccolta alla lavorazione) o, ancora, per il confezionamento dell’olio per uso industriale, oppure non alimentare, petrolio, carburanti ecc.

Dimensioni e caratteristiche del mercato italiano

Nel 2020, la produzione italiana di imballaggi di acciaio ha registrato un trend in leggero calo per quanto concerne la produzione espressa in peso (-0,5%), raggiungendo le 708.100 tonnellate contro le 711.900 tonnellate del 2019.

Da evidenziare il trend positivo sia delle esportazioni (+5,5%), sia delle importazioni (+6,6%). Il consumo apparente cala del 3,8% (secondo i dati dell’Istituto Italiano Imballaggio non si rileva movimento scorte, pertanto il consumo è la risultante della formula matematica produzione+import-export e, per tale motivo, viene definito apparente).

A sostenere l’andamento del settore è il comparto imballaggi leggeri di banda stagnata; open top, chiusure, e parte degli imballaggi general line (quelli di dimensioni più contenute) hanno contrastato il trend negativo del manifatturiero italiano, registrando una produzione in crescita del 5% circa.

Gli imballaggi open top, utilizzati in prevalenza per confezionare conserve alimentari, sono cresciuti proprio grazie all’incremento nella richiesta di questi alimenti, specie nel periodo di lockdown. Questa tipologia di imballaggi rappresenta circa il 63,8% del totale imballaggi leggeri in banda stagnata e hanno registrato una produzione in crescita del 2,5%.

Stesse motivazioni stanno anche alla base dell’incremento di chiusure e capsule twist-off, utilizzate sempre nel settore conserve alimentari. Nel loro insieme le chiusure in acciaio, che rappresentano l’11,3% degli imballaggi leggeri in banda stagnata, nel 2020 sono cresciute del 3% circa. Anche i contenitori per l’olio alimentare hanno contribuito al trend positivo, attestandosi al 5% del segmento, con una crescita di oltre il 10%. Le bombolette rappresentano il 4,2%.

L’incremento della produzione degli imballaggi leggeri è stato sostenuto sia dal mercato interno che da quello estero, con le esportazioni che crescono del 6%.

Considerando i soli prodotti chimici e le scatole fantasia (ed escludendo quindi lattine per olio alimentare e bombolette), gli imballaggi general line hanno rappresentato il 18,6% e nel 2020 registrano un calo pari a circa il 15%.

L’area dei fusti in acciaio ha espresso una produzione pari a 109.000 tonnellate, registrando un ulteriore -2,2% rispetto al 2019.

Le importazioni diminuiscono del 7% mentre le esportazioni crescono dell’1,6%. I fusti di acciaio sono utilizzati per il 70% circa nel settore chimico petrolifero, mentre il restante 30% è destinato alla movimentazione di sementi, pomodori, o per il trasporto di prodotti destinati all’industria. Il consumo apparente risulta in calo del 5,5%.

Imballaggi d’alluminio

Tipologie e destinazioni d’uso

Nel caso degli imballaggi di alluminio, parliamo di contenitori vari per alimenti e non, lattine per bevande, scatolette per conserve alimentari, vaschette, a cui si aggiungono i tubetti, utilizzati sia in ambito food sia non food (concentrato di pomodoro, salse, pitture, cosmetici).

E ancora, bombolette aerosol e flaconi utilizzati soprattutto in ambito cosemtico, ma anche il foglio sottile di alluminio e le chiusure (capsule a vite, easy open, ecc.).

Dimensioni e caratteristiche del mercato italiano

L’alluminio utilizzato per la produzione degli imballaggi comprende il can stock utilizzato per la produzione di lattine per bevande, il foil stock impiegato sia nella produzione del foglio sottile che in quella di capsule, il can body per corpi scatola per food e le pastiglie impiegate per la produzione delle bombolette.

Le leghe che compongono i diversi prodotti sono innumerevoli e variano a secondo delle tipologie di produzione e dei diversi impieghi.

In base alle analisi evidenziati in Imballaggio in cifre, nel 2020 si registra una produzione espressa in peso in calo dello 0,3%, assestata intorno alle 117.460 tonnellate.

Il commercio estero, influenzato in prevalenza dalle decisioni delle multinazionali molto presenti in questo settore, registrano un calo del 5,6%. Anche le importazioni risultano calare in maniera sensibile (-48,6%). Il che si spiega con il fatto che, spesso, le multinazionali con siti in diverse nazioni programmano la produzione in base a politiche di mercato favorevoli, spostandola da un sito all’altro; quindi il materiale risulta importato, anche se prodotto dalla medesima azienda ma in un altro paese.

Il forte calo delle importazioni si riversa in maniera importante nel trend del mercato interno, con un consumo apparente al -12,3%.

Analizzando la segmentazione nelle diverse tipologie di imballaggi di alluminio emerge quanto segue.

Il 27% della produzione nazionale è rappresentata da lattine per bevande e scatolette per il food (nel 2020 al -3,9%). Fuori di dubbio, la sospensione delle manifestazioni pubbliche, dei concerti, delle sagre ha comportato gravi perdite nell’ambito delle lattine.

In complesso, la voce “foglio sottile” (foglio per avvolgimento e foglio per chiusure vasetti di yogurt) che rappresenta l’11% della produzione, nel 2020 cresce dell’1,6% rispetto al 2019.

Restano invece abbastanza stabili le chiusure (+0,1%). Il fermo che ha riguardato l’HoReCa ne ha influito notevolmente l’andamento, in quanto questa tipologia di chiusura è utilizzata in prevalenza per le bottiglie in vetro destinate al confezionamento di acqua minerale, liquori, bibite analcoliche. Calano anche le vaschette, che chiudono con un -3,2%.

Nel 2020 il 64,3% dei contenitori di alluminio è stato utilizzato nel settore bevande, il 20,2% è stato impiegato nell’area food (compreso pet food), il 14,7% per i settori cosmetico e farmaceutico, mentre il restante 0,8% è rappresentato dalla voce altro.

In conclusione

Possiamo affermare che, tra gli imballaggi, quelli di metallo hanno indubbiamente retto meglio di altri all’impatto della pandemia che ha caratterizzato il 2020 e che molto influenzerà il 2021.

Sappiamo che, a livello generale, il settore packaging nel suo complesso ha risposto in maniera dinamica e positiva alla situazione, ma gli imballaggi metallici, e ancora di più quelli in alluminio, si sono distinti per la grande capacità di reazione nell’affrontare la difficilissima situazione.

Barbara Iascone

Istituto italiano Imballaggio

In evidenza