Food & Beverage: un Rapporto sui consumi

Focus sui consumi alimentari degli italiani, che mostrano una lieve ripresa a livello quantitativo a fronte di un significativo cambiamento qualitativo, all’insegna di un sano benessere. Dati e tendenze estrapolati dal ricco rapporto annuale della Coop, di cui proponiamo ampi stralci, di sicuro interesse per gli operatori della filiera “food & packaging”.

Il Rapporto Coop 2015 (anche quest’anno in versione digitale interattiva e multimediale, consultabile sul sito www.rapportocoop.it) fotografa la situazione dell’Italia e degli italiani, le macro e micro differenze fra i diversi territori del nostro Paese e il confronto con quanto accade negli altri grandi Paesi europei. In particolare, il rapporto analizza le traiettorie della ripresa e i lasciti della crisi, i mutamenti delle famiglie e i cambiamenti nei comportamenti di spesa.

Il Rapporto Coop 2015 (anche quest’anno in versione digitale interattiva e multimediale, consultabile sul sito www.rapportocoop.it) fotografa la situazione dell’Italia e degli italiani, le macro e micro differenze fra i diversi territori del nostro Paese e il confronto con quanto accade negli altri grandi Paesi europei. In particolare, il rapporto analizza le traiettorie della ripresa e i lasciti della crisi, i mutamenti delle famiglie e i cambiamenti nei comportamenti di spesa.

POST CRISI E STILI DI VITA

Prima della lunga recessione che ancora stiamo vivendo, la spesa alimentare delle famiglie italiane non aveva mai evidenziato consistenti fluttuazioni negative. Con la crisi anche questo è cambiato, per via della tendenza al risparmio che ha causato una variazione al mix dei prodotti acquistati, sia scendendo lungo la scala di prezzo, sia riducendo (o annullando) il consumo di alcuni beni.

Questo ha causato un cambiamento culturale che corrisponde a una frattura generazionale (i giovani dedicano meno tempo alla preparazione del cibo, anche per effetto della “femminilizzazione” del mercato del lavoro) ma è anche legato all’arrivo di molti immigrati, che hanno abitudini di consumo differenti.

Per questo motivo, la riduzione della spesa alimentare, oltre a essere una reazione agli effetti della crisi, potrebbe riflettere l’emergere di stili di vita destinati a protrarsi nel corso degli anni. Il che, tra l’altro, aiuta a spiegare il ritardo della ripresa dei consumi alimentari rispetto ad altre categorie di beni, e autorizza a ipotizzare che per qualche tempo ancora sarà lenta.

Il mutamento della struttura demografica rema in questa direzione. A frenare la domanda contribuiscono i flussi migratori netti, che si sono decisamente ridimensionati negli ultimi anni e, su un altro piano, le tendenze salutiste che orientano verso una riduzione delle quantità a favore di un upgrading qualitativo della domanda, invertendo così un processo che per molti anni è andato in direzione opposta.

Questo percorso conferma la divaricazione dei trend a livello territoriale, dove le regioni del Mezzogiorno rimarranno ancora a lungo più orientate alla ricerca della convenienza che a Nord.

COME CAMBIANO I CONSUMI: LE QUANTITÀ

Dopo il leggero recupero osservato nel 2014 (+0,2%), i consumi alimentari potrebbero aumentare dello 0,6% quest’anno e dello 0,7% nel 2016.

Si tratta dunque di variazioni modeste se comparate all’entità del crollo dei trimestri passati, ma assai diverse da un segmento all’altro del comparto food.

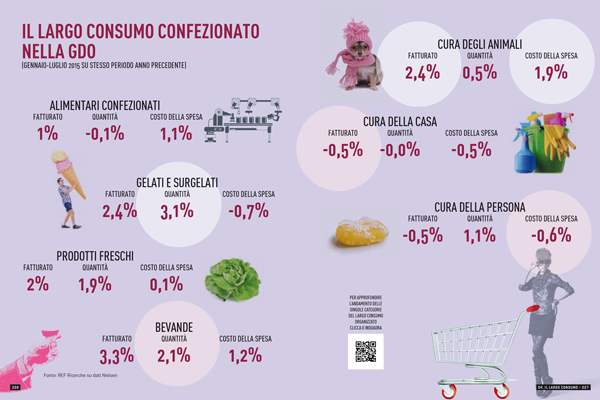

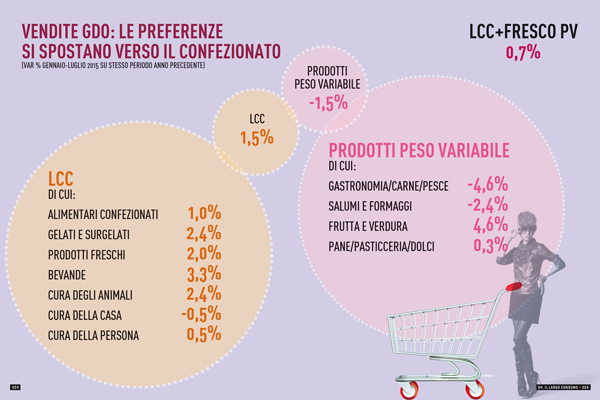

Freschi e confezionati: trend diversi. Nella distribuzione moderna, nel primo semestre 2015, si osservano i primi timidi segnali di consolidamento (circa +0,5% in valore), sostenuti soprattutto dalla stabilità dei prezzi a scaffale. Questo riguarda perlopiù gli alimenti confezionati (+1,5%) anche freschi, i prodotti della catena del freddo, la frutta e verdura sfuse (che crescono di oltre il 4%), mentre i prodotti freschi di origine animale come carni, salumi e latticini sono ancora in calo.

I prodotti venduti in confezione sono apprezzati per il maggiore contenuto di servizio e perché consentono di ridurre lo spreco.

Beverage e igiene. Segnali contrastanti anche dal beverage, dove soffrono in particolare i prodotti più costosi e quelli che non sono ritenuti in linea con una dieta sana e naturale (distillati, spiriti e liquori, ma anche cole e bevande gassate).

Va inoltre segnalata una nuova diminuzione del fatturato nel comparto dei prodotti per la cura della casa, mentre primi indizi di recupero arrivano dal personal care, grazie al contributo dei prodotti di base (igiene orale e prodotti per la cura dei capelli).

Rallenta la caccia allo sconto. Dopo anni di rinunce e difficoltà, nella prima metà del 2015 si registra un’inversione della tendenza a risparmiare “ad ogni costo” (il valore delle strategie di risparmio messe in campo negli ultimi 3 anni è stimato in oltre 5 miliardi e vale alcuni punti percentuali del giro d’affari dalla distribuzione moderna).

L’inversione di tendenza si coglie anzitutto nell’andamento del cosiddetto “downgrading” della spesa (la distanza tra l’inflazione a scaffale e il costo della spesa effettiva), che nel 2015 si è dimezzato (questa tendenza sembra destinata a rafforzarsi). In parallelo, per la prima volta da circa un decennio, inizia a calare la pressione promozionale.

Oggi, infatti, il 29% del fatturato della Gdo ha origine nei prodotti in sconto (il 13% delle referenze in assortimento) contro il 29,3% del 2014, interrompendo il trend che ha aumentato la pressione promozionale dal 18% degli anni Duemila a oltre il 30% delle fasi più acute della recessione. E, sempre nel 2015, si è arrestata anche la crescita dei prodotti a marchio del distributore, oggi pari al 18% del fatturato della Gdo.

COME CAMBIANO I CONSUMI: LA QUALITÀ

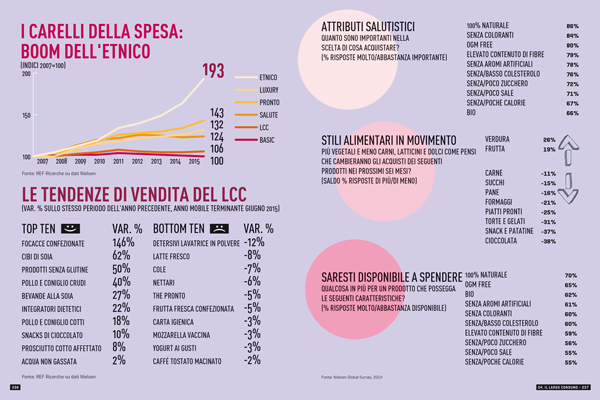

Quella del 2015 è una spesa di sperimentazione, sempre più salutista e guidata, oltre che dal prezzo, anche dalla salubrità e naturalità dei prodotti. Inoltre, contiene prodotti multietnici, con gusti e sapori di culture lontane, e rimane frugale ma con meno prodotti di base, più qualità e più servizio.

Salute, catalizzatore di tendenze. Nel quadro appena delineato, continua la crescita di prodotti bio e per intolleranti, mentre si riducono gli acquisti di alimenti a elevato contenuto calorico, come grassi e zuccheri, o comunque non coerenti con stili di vita più salutistici, come gli alcolici. La crescita del cibo etnico si deve sia al peso degli immigrati sul totale della popolazione sia alla crescente commistione culturale che investe anche le abitudini alimentari delle famiglie italiane.

E se lo “star bene” è diventato il principale ingrediente delle nostre ricette (4 consumatori su 5 prediligono alimenti naturali, sani e sostenibili), ha generato una serie di ricadute che riguardano, a vario titolo, anche il packaging e i complementi di etichettatura, più o meno “intelligente”. Infatti, grazie alla maggiore disponibilità di informazioni su materie prime, processi di trasformazione e attributi salutisti degli alimenti, il consumatore post crisi sceglie consapevolmente di volta in volta quali prodotti acquistare, quale e quanta qualità portare sulla propria tavola e a quale prezzo. Ed è disposto a pagare di più il cibo che promette più salute: tra i prodotti a scaffale, l’incremento più consistente di vendite è segnato da cibi e bevande a base di soia (+62%), integratori dietetici e prodotti senza glutine (+50%).

Piacere, ma con juicio. Ai primi dieci posti della classifica dei più amati dagli italiani si trovano anche alcuni prodotti che negli anni recenti sono stati oggetto di pesanti rinunce. Il riferimento va, in particolare, agli snack a base di cioccolato ed è letto come segnale positivo, significativo di un ritorno all’acquisto di impulso. I risultati negativi, invece, spesso riguardano articoli che mal si adattano a uno stile di vita salutista, come cole, nettari e bevande zuccherate.

Lusso e servizio. Riaggregando le merceologie secondo caratteristiche univoche, si osserva un arretramento del carrello “basic” (-1,7%), che raccoglie molti prodotti a basso valore unitario, caratterizzati da un elevato apporto calorico in relazione al prezzo.

Continua, invece, a crescere, e in misura sempre più sostenuta (+4,8%), il carrello del lusso, che considera la qualità di ingredienti, materie prime e produzioni certificate, e comprende prodotti costosi come champagne, funghi, tartufi e alcune specialità ittiche. Accelerano anche i piatti pronti (+6,8%: una percentuale che non si leggeva dal biennio 2010-2011), che assicurano un risparmio di tempo e che meglio si coniugano con i ritmi dell’attività lavorativa.

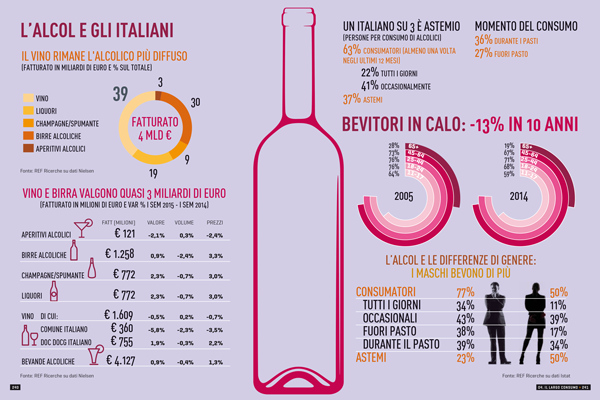

FOCUS ALCOLICI

A dispetto delle credenze, solo il 63% degli italiani dichiara di consumare alcolici, mentre il resto della popolazione (37%) si considera astemio, a fronte di una media europea del 24%. In compenso beviamo con frequenza giornaliera: più di un italiano su 5 consuma alcolici ogni giorno. Questo trend è però in calo, in quanto in dieci anni i consumatori abituali sono passati dal 31% al 22%. In parallelo crescono i consumatori occasionali e i consumi fuori pasto. In altre parole, l’assunzione di vino, e non solo, si sposta dalla tavola domestica (soprattutto per le donne) alle occasioni di socializzazione extra domestiche, soprattutto fra i più giovani e i più alfabetizzati. La bevanda alcolica più gettonata è ancora il vino, consumato da metà degli italiani e dall’85% dei bevitori quotidiani, ma cresce il consenso per la birra, che oggi più di 4 italiani su 100 bevono tutti i giorni. Aperitivi, amari e superalcolici sono invece oggetto di consumo occasionale per 4 italiani su 10.

Quantità, fatturati e tendenze vanno però guardati da vicino. Vediamo, così, che nell’ultimo anno, la distribuzione moderna ha totalizzato vendite per oltre 4 miliardi di euro (+1%), con un calo del vino comune in parte compensato dal progresso di quello certificato, doc e docg, e una crescita della birra sostenuta solo dall’aumento dei prezzi, mentre i volumi sono in calo. Scendono le vendite di aperitivi, mentre sono positivi i dati relativi ai consumi di champagne e spumanti.

PIÙ ATTENZIONE AGLI SPRECHI

Se a livello globale viene perduto quasi un terzo della produzione destinata al consumo umano, il valore dello spreco alimentare in Italia è stimato in 8,1 miliardi di euro, che “spalmati” sul numero di famiglie, sono pari a 3,3 kg cadauna, perduti ogni settimana nel tragitto dal campo alla tavola.

Nel nostro Paese, come in generale in quelli economicamente più sviluppati, lo spreco avviene sia a monte, tra il raccolto e la prima trasformazione industriale, sia a valle, al momento del consumo.

Secondo una recente indagine Ipsos, una famiglia italiana getta nella pattumiera, senza averlo consumato, circa 30 euro di cibo ogni mese, ovvero più di 350 euro in media in un anno, con valori molto diversi lungo lo Stivale.

In una recente indagine Doxa, peraltro, gli italiani si confermano come i più attenti a minimizzare gli sprechi: il 59% degli intervistati li dichiara assai ridotti o nulli; il 38% di famiglie li ammette, assumendolo come problema da affrontare. Il dato positivo, infatti, è che la maggioranza della popolazione (ben 7 intervistati su 10) sembra aver chiaro che la lotta agli sprechi non può prescindere dai comportamenti e dall’impegno di ciascuno.

UN FUTURO DI SPERIMENTAZIONE

UN FUTURO DI SPERIMENTAZIONE

Trainati dalla presenza di comunità straniere ampie e stabili, dalla diffusione dei relativi ristoranti e dalla rapidissima crescita dei negozi etnici al dettaglio (spesso meno cari e sempre aperti), in Italia si sviluppano sempre più i consumi di alimenti stranieri.

Altre tendenze che vanno assumendo un’importanza sempre maggiore sono l’attenzione alla sostenibilità ambientale e alla gestione delle risorse, unitamente al timore relativo alla manipolazione e alla contaminazione dei cibi.

Al tempo stesso, nonostante una predilezione per la “dieta” mediterranea, che pare riassumere in sé tutti i fattori positivi delle alimentazioni rispettose dell’uomo e dell’ambiente, appare molto diffusa la disponibilità a sperimentare tutto ciò che è nuovo: dalla carne sintetica alle pillole, dal plancton agli insetti.

Un altro fattore di cambiamento importante riguarda la distribuzione, ovvero il modo di accedere alle risorse alimentari.

Nell’era della multicanalità, gran parte degli acquisti transiterà via internet (71%), con un boom di transazioni mobile da smart phone e tablet, ma c’è chi arriva a immaginare che la diffusione della domotica porterà ad un riordino automatico dei cibi esauriti da parte di elettrodomestici “intelligenti” (36%).

Attualmente, da questo punto di vista il divario dell’Italia dagli altri paesi avanzati è molto evidente, ma lo è altrettanto la tendenza a colmarlo, sostenuta anche dall’interesse degli italiani per l’innovazione negli acquisti alimentari.

Anzitutto tecnologica, ma non solo, come mostra il proliferare di gruppi d’acquisto, consumi auto prodotti, a “km zero” e dintorni.

ARTICOLI CORRELATI: Cibo come scelta di vita: tendenze “in pillole”