Il packaging della cosmesi-profumeria (2012)

DATI E FATTI Dopo una crescita globale del fatturato 2011 pari al 4,6%, nel 2012 anche il settore della cosmesi profumeria ha dovuto “fare i conti” con l’aggravarsi della crisi economica nazionale ed europea: in calo soprattutto la domanda interna, e la “storica” anticiclicità del comparto ha segnato il passo. Buona invece l’attività dei terzisti e significativi i risultati ottenuti nell’export. I numeri dell’imballaggio, per tipologie e quantità.

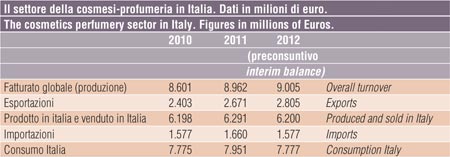

Sulla base del pre consuntivo elaborato da Unipro (l’associazione che rappresenta le imprese cosmetiche Italiane) il 2012 dovrebbe essersi concluso con una domanda interna in calo del 2% circa; in particolare, risultano al -1,5% le vendite dei produttori nazionali e al -5% le importazioni.

Sulla base del pre consuntivo elaborato da Unipro (l’associazione che rappresenta le imprese cosmetiche Italiane) il 2012 dovrebbe essersi concluso con una domanda interna in calo del 2% circa; in particolare, risultano al -1,5% le vendite dei produttori nazionali e al -5% le importazioni.

La produzione nazionale ha però “limitato i danni” grazie all’andamento positivo delle esportazioni, in crescita del 5% (l’arretramento risulta dell’1,5%).

Stando poi alle proiezioni Unipro, il 2013 dovrebbe segnare un lieve miglioramento, valutato intorno all’1,2-1,5% e, ancora una volta, guidato essenzialmente dalle esportazioni. Dato che il mercato interno è previsto in ulteriore calo, la spinta a una sempre maggiore e più decisa internazionalizzazione si profila dunque come la nuova frontiera del settore. Infatti l’aumento dell’offerta per il mercato estero e del fatturato delle imprese italiane (0,5% nel 2012) lasciano intendere un margine di sviluppo ulteriore a livello internazionale; in parallelo emerge la necessità per gli imprenditori di fare investimenti mirati in ricerca e sviluppo, impianti produttivi, manutenzione e comunicazione.

Tutti i canali di distribuzione nel 2012 hanno evidenziato trend negativi, ad eccezione delle erboristerie (che registrano un +2,5 nelle vendite) e dell'attività di produzione conto terzi: questa tradizionale aggregazione trasversale ai vari canali di vendita, chiude il secondo semestre a +2,9% e prevede per il primo semestre 2013 una crescita di 3,9 punti percentuali.

Va peraltro precisato che, mentre la crescita delle erboristerie è sostenuta dallo sviluppo della domanda interna, il buon risultato dei terzisti va ascritto in massima parte alle attività

di esportazione

condotte per conto dei piccoli produttori nazionali che - non disponendo di strutture adeguate alla gestione del commercio con l’estero - le esternalizzano.

Pur attraversando un momento congiunturale difficile, le imprese italiane della bellezza hanno continuato a investire in ricerca e innovazione e i livelli occupazionali sono rimasti stabili.

Confezioni: tipologie e quantità

Il 2012 dovrebbe essersi concluso con l’impiego di circa 3.396 milioni di confezioni realizzate per i prodotti della cosmesi profumeria e destinate sia al mercato interno che alle esportazioni. Rispetto al 2011 si evidenzia un incremento limitato allo 0,5%: la lieve crescita è da attribuirsi alle esportazioni.

Vetro. Flaconi, boccette, vasi, ecc presentano uno share globale del 23,9% sul totale degli imballaggi primari impiegati per il confezionamento dei diversi prodotti della cosmesi. La quota risulta in aumento tendenziale.

Plastica. Vasetti, flaconi, tubetti, imballaggi rigidi continuano a essere i più utilizzati, con uno share sul globale del 42,6%. Le quote più significative sono distribuite nei seguenti comparti: prodotti per il trattamento dei capelli 75%, trattamento corpo 58%, viso e trucchi 64%, rossetti 68%, deodoranti 50%, prodotti per le mani 35%. Nel biennio 2011/2012 è stato registrato un lieve ridimensionamento.

Plastica. Vasetti, flaconi, tubetti, imballaggi rigidi continuano a essere i più utilizzati, con uno share sul globale del 42,6%. Le quote più significative sono distribuite nei seguenti comparti: prodotti per il trattamento dei capelli 75%, trattamento corpo 58%, viso e trucchi 64%, rossetti 68%, deodoranti 50%, prodotti per le mani 35%. Nel biennio 2011/2012 è stato registrato un lieve ridimensionamento.

Poliaccoppiati rigidi e flessibili. Risulta essere la tipologia di imballaggi in progressivo sviluppo. Il tubetto flessibile PE/ALL/PE presenta uno share globale del 18,8%; i poliaccoppiati flessibili da converter, in pratica bustine monodose, risultano al 4%; tendenzialmente in crescita il loro impiego nei settori prodotti per le mani e profumi. In molti casi, queste due categorie di imballaggi sono in concorrenza con i contenitori di plastica.

Metallo. Per quanto riguarda gli imballaggi metallici, ovvero bombolette per prodotti spray, scatolette, tubetti rigidi ecc, essi si suddividono tra alluminio e acciaio. A livello globale detengono una quota del 9,5%, ma risultano in arretramento rispetto all’anno precedente. Il calo di partecipazione ha interessato in particolare i contenitori di acciaio, passati dal 3% al 2,5%. Le bombolette di alluminio hanno sostanzialmente mantenuto le posizioni precedenti..

Cartoncino. L’astuccio di cartoncino resta l’imballaggio secondario di presentazione più utilizzato, assolutamente necessario nel sistema di comunicazione per molti prodotti di alta gamma. Si valuta che l’impiego dell’astuccio riguardi il 45% circa delle confezioni e si calcola un utilizzo di circa 1.320 milioni di unità, in lieve aumento rispetto al 2011.

Carta. Sostanzialmente stabile all’1,5% la presenza delle confezioni con imballaggio primario costituito da busta in carta (talco) e incarti in carta (saponette).

Plinio Iascone

Istituto Italiano Imballaggio