Report sullo stato dell’imballaggio (2020) (1)

Osservatorio quadrimestrale della filiera dell’imballaggio: situazione aggiornata a inizio dicembre 2020.

NOTA

I dati utilizzati per l’elaborazione del report sono tratti dalla banca dati dell’Istituto Italiano Imballaggio.

In questa sede si rende uno spaccato dell’andamento dei comparti dell’industria manifatturiera dove più intenso è il consumo di imballaggi - con la loro conseguente evoluzione - suddivisi nelle macroaree food e non food.

La presente analisi prende avvio dalla disamina del settore dei beni di largo consumo, quelli che comunemente rientrano nella spesa domestica, a partire dai prodotti alimentari passando per quelli della cura della persona e della casa, fino ad arrivare ai beni semi durevoli, all’abbigliamento, alla comunicazione (libri e giornali)… insomma si tratta di un’area in cui l’impiego di packaging è molto elevato.

Di seguito analizzeremo in dettaglio i settori principali ma, in linea generale, l’andamento del largo consumo nel 2020 è riuscito ad arginare le perdite, soprattutto grazie alla possibilità di acquistare tali prodotti presso la grande distribuzione - che mai si è fermata - oppure grazie alle vendite on-line.

Il calo c’è stato ma decisamente inferiore a quello generalizzato, attestandosi al -7%, dove si evince che il trend positivo dei prodotti per la detergenza domestica non è riuscito però a compensare il calo di quelli cosmetici. Da notare che consumi delle famiglie hanno registrato un +6% per i soli prodotti della detergenza domestica.

Industria alimentare (food e bevande)

Nel 2020 l’area alimenti e bevande ha sicuramente arginato le perdite diventando, seppur non con andamenti positivi, tra i settori più performanti del manifatturiero italiano. Non v’è dubbio che i trend positivi relativi agli acquisti domestici non hanno potuto colmare le grosse perdite segnate dal settore Ho.Re.Ca., ma di certo hanno reso meno amaro l’andamento produttivo dell’industria, specie quella del food. I soli consumi delle famiglie italiane vedono un 2020 in crescita del 2,6%; per quanto riguarda invece la produzione, che ricomprende sia i beni destinati al consumo interno (famiglie + Ho.Re.ca) ma anche le esportazioni, il trend relativo al 2020 si attesta su un -2,8%: una perdita molto contenuta, soprattutto se si guarda all’andamento dell’intero settore manifatturiero.

Per il biennio 2021-22 la produzione dovrebbe crescere di oltre il 3% m.a.

Farmaceutico

Nel 2020 il settore farmaceutico risulta essere l’unico settore dell’industria manifatturiera a segnare un andamento positivo, con una produzione in crescita del +3,9%. A trainare il settore la domanda mondiale, mentre la domanda interna risulta in leggera contrazione. La crescita per il biennio 2021-22 dovrebbe aggirarsi intorno al +3% m.a.

Elettrodomestici e prodotti di elettronica

Anche queste categorie di prodotti sono riuscite a contenere le perdite, registrando rispettivamente un -7% e un -8,9%. L’elettronica ha beneficiato degli incentivi alla digitalizzazione, resi necessari dal massiccio ricorso allo smart working e alla didattica distanza.

Materiali edili

Secondo l’analisi di Prometeia, i materiali edili nel 2020 dovrebbero registrare un -10,5%. Il settore è stato aiutato dal riavvio degli investimenti per le costruzioni, in particolar modo dagli incentivi erogati per la riqualificazione edilizia a livello ambientale: senza questi interventi il calo sarebbe stato sicuramente più disastroso.

Cosmesi e profumeria

In base agli ultimi dati disponibili di Cosmetica Italia, il 2020 dovrebbe chiudere con un calo pari all’11%, influenzato in gran parte dal -15% delle esportazioni. I consumi interni dovrebbero calare dell’1% circa, dove il comparto trucchi e schiume da barba e dopobarba hanno subito le perdite maggiori.

Prodotti chimici

Nel 2020 i prodotti intermedi chimici sono riusciti a contenere le perdite, limitando il calo al 9,2% soprattutto grazie alla domanda di prodotti chimici per la produzione di prodotti igienizzanti.

Mobili e arredamento

Ben al disotto del trend registrato dall’industria manifatturiera abbiamo il settore arredamento che, dopo il fermo registrato durante il lockdown, ha dato piccolissimi segni di ripresa grazia alla domanda interna. Il 2020 chiude con un -18,5%.

Sistema moda

Fanalino di coda, insieme all’automotive, il settore abbigliamento ha registrato cali importanti sia per quanto riguarda il consumo interno ma soprattutto per la componente export: -25,4% rispetto al 2019.

Quadro economico internazionale

Si è appena concluso il 2020, un anno a dir poco particolare con andamenti mai visti prima a livello mondiale. Il quadro economico generale conferma le aspettative ampiamente condivise, con una produzione mondiale in calo del 4,4% (ultime analisi disponibili del Fondo Monetario internazionale, ottobre 2020). Se le previsioni vedono gli Stati Uniti registrare un calo della produzione in linea con quello mondiale (-4,3%), decisamente più consistente risulta quello relativo all’Euro Zona (-8,3%). Per quanto riguarda i paesi emergenti il calo dovrebbe assestarsi intorno al 3,3%.

Le previsioni per il 2021 sono di una ripresa cosiddetta “di rimbalzo”, ipotizzando che la produzione a livello mondiale crescerà del 5,2%. Il trend relativo agli Stati Uniti sarà di un +3,9%, mentre quello relativo all’eurozona del +3,1%. I paesi emergenti dovrebbero segnare un +6%.

Per quanto concerne il PIL, sempre in base alle ultime elaborazioni disponibili realizzate dal Fondo Monetario Internazionale, a livello mondiale il 2020 chiuderà con un -5,8%, dove gli Stati Uniti registrano un -4,3% e l’eurozona un -8,3%. L’Italia chiuderà un 2020 con un PIL in calo del 10,6%.

Per il 2021 si ipotizza un PIL mondiale in crescita del 3,9%, per gli Stati Uniti del +3,1% e per l’eurozona del +5,2%. L’Italia sarà in linea con l’andamento europeo, registrando un PIL in crescita nel 2021 del 5,2%.

Secondo Confindustria

Anche in base alle analisi di Confindustria, il 2020 dell’economia italiana sarà segnato da cali ingenti in tutti gli ambiti, procurando effetti negativi anche sul 2021, anno in cui si vedrà una ripresa ma sicuramente ancora imbrigliata dagli strascichi della pandemia.

Calano i consumi, aumenta l’indice di sfiducia delle famiglie portando ad aumentare la propesione al risdarmio In calo l’export che, nel mese di ottobre, segna un -1,3% dopo aver registrato tassi positivi nei cinque mesi precedenti.

Secondo Prometeia

Il report di Prometeia (ultimo aggiornamento disponibile ottobre 2020) conferma che in Italia, nei mesi estivi, c’è stato un effettivo recupero, intenso e spalmato tra le diverse attività dell’industria manifatturiera, che si è rivelato migliore rispetto a quanto registrato a livello europeo.

Oltre ai risultati già positivi del farmaceutico, e al moderato calo nell’area alimenti e bevande e largo consumo, nel periodo estivo hanno recuperato anche altre industrie del manifatturiero italiano, come per esempio il settore elettrodomestici, quello dei mobili e dei materiali per costruzioni, arginando così le perdite subite nei mesi precedenti.

Ciò premesso, il 2020 chiude con una produzione in ambito manifatturiero pari al -14,3%.

Per il biennio 2021-2022, Prometeia prevede un significativo rimbalzo in avanti del settore, registrando un tasso di crescita medio annuo del fatturato espresso a prezzi costanti pari al +6,8%.

A giustificare il sentiment positivo c’è sicuramente l’aspettativa di una migliore gestione dell’emergenza Covid-19, il che comporterebbe un andamento più brillante della domanda e, di conseguenza, della produzione di beni manifatturieri.

A guidare questa ripresa non saranno tanto i consumi quanto gli investimenti, che verranno fatti grazie ai fondi europei messi in campo per combattere una crisi economica di portata epocale.

I consumi degli italiani risulteranno però ancora stagnanti, in virtù di un atteggiamento più cauto da ascrivere al deterioramento dei redditi.

Il settore del packaging

Dopo la panoramica sull’industria manifatturiera, termometro fondamentale per valutare dove si indirizzerà il settore degli imballaggi, analizziamo quanto ipotizziamo per l’andamento del settore packaging in Italia.

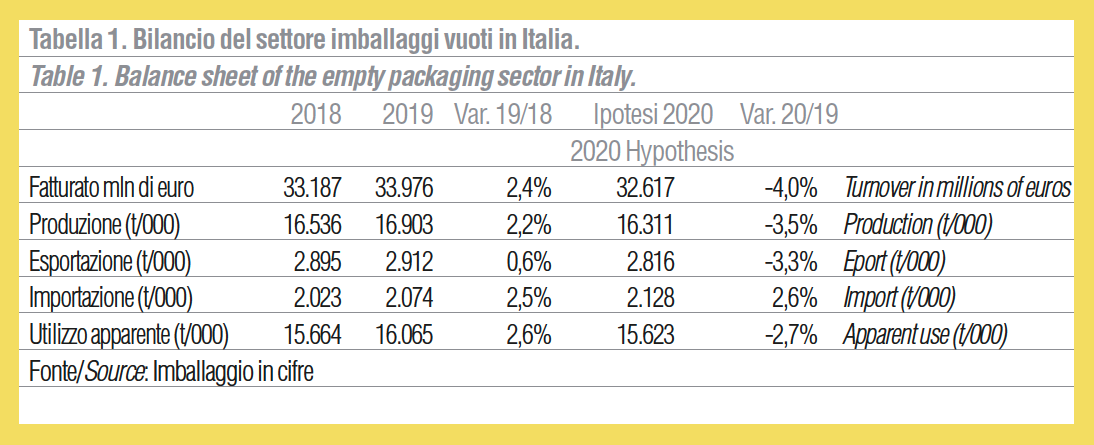

In base alle prime valutazioni sull’andamento della domanda di packaging derivante dai diversi settori di utilizzo, ipotizziamo che il 2020 possa chiudere con un fatturato in calo del 4% circa, arrivando a superare di poco i 32,7 miliardi di euro.

I dati quantitativi espressi in tonnellate vedono una produzione in calo del 3,5% dove, a ridurre le perdite, concorre l’andamento dei settori utilizzatori. Se infatti, da un lato, l’industria manifatturiera ha espresso trend altamente negativi, dall’altro i comparti “grandi utilizzatori” di imballaggi sono riusciti ad arginare le perdite, mantenendo comunque vitale la produzione italiana di packaging.

La produzione italiana di imballaggi vuoti dovrebbe arrivare nel 2020 a 16.300 t/000 circa. Le esportazioni dovrebbero chiudere in calo del 3,3%, mentre positivo risulta l’andamento delle importazioni, +2,6% rispetto al 2019.

Materie prime: quotazioni

Per quanto riguarda le medie delle quotazioni dei prezzi delle materie prime utilizzate per produrre imballaggi, nel 2020 si registrano cali generalizzati per tutti i materiali.

Partendo dalle materie prime cellulosiche si evidenzia un -6% per le quotazioni relative agli imballaggi in cartone ondulato, e un -9% circa sia per i sacchi che per la carta da involgere; il cartoncino per astucci registra un calo medio dei prezzi intorno allo 0,8%. Per quanto riguarda la carta proveniente da riciclo, il calo medio dei prezzi va dal -15% dell’ “Archivio bianco senza pasta di legno” al -4% dei “Refili bianchi”.

In discesa anche le quotazioni dei polimeri plastici. Da evidenziare il -29,3% del PET e il -25% medio delle quotazioni relative al Nylon.

Ancora un calo medio intorno al 20% per le quotazioni relative al Polietilene, al 19% per il polistirolo e all’11,4% per il PVC.

Risultano invece molto diversificate le quotazioni dei polimeri provenienti da riciclo. Si passa dal -10% medio per le quotazioni del granulo HDPE al +9% del granulo per PP. In calo del 7% la quotazione di rPET azzurro e del 2% quella di rPET multicolor.

Per quanto riguarda i metalli, il calo medio delle quotazioni della materia prima alluminio si aggira intorno al 3%, e in calo del 4% l’alluminio proveniente da riciclo.

Il rottame di acciaio registra cali intorno al 40%.

Le quotazioni dei prezzi del legno registrano in media un -4%, mentre risultano stabili quelle del vetro.

Ipotesi evolutive 2021-22

In base alle ipotesi evolutive dei settori utilizzatori, nel biennio 21-22 il comparto imballaggi dovrebbe registrare un +3% sia per quanto riguarda il fatturato che la produzione espressa in tonnellate.