Rapporto sullo stato dell'imballaggio – Giugno 2013

Osservatorio quadrimestrale filiera imballaggio. Situazione a fine giugno 2013

In questa sede si rende uno spaccato dei comparti dell’industria manifatturiera dove più intenso è il consumo di imballaggio, suddivisi nelle macro aree food e non food. I quadri evolutivi dei settori manifatturieri derivano dalle analisi settoriali elaborate da associazioni di categoria o da Prometeia.

Industria alimentare Food + bevande

Secondo Prometeia, l’industria alimentare sta sperimentando dal 2011 una fase recessiva della produzione. Anche il 2012 si è concluso con un calo produttivo del 2,2%: l’arretramento trae origine essenzialmente dal crollo dei consumi delle famiglie, tornati ai livelli di metà anni '90.

Le esportazioni continuano a evidenziare un certo sviluppo, grazie alla domanda proveniente dai paesi emergenti.

Sempre secondo le valutazioni di Prometeia, il 2013 sarà contraddistinto da una lieve ripresa produttiva dello 0,3% per merito delle esportazioni, mentre si prospetta in ulteriore calo la domanda interna. In area alimentare, dopo il calo produttivo dell’1,5% nel 2012, nel 2013 è previsto un ulteriore arretramento dello 0,8% per il comparto food. Anche il comparto bevande evidenzia una situazione recessiva in termini produttivi: -6,3% nel 2012 e -0,3% nel 2013.

Non food Farmaci

Anche il settore farmaceutico, nel corso del 2012 ha risentito della crisi economica in atto; secondo Prometeia, la produzione ha segnato un lieve cedimento dello 0,3% e la crescita delle esportazioni non è riuscita a compensare il ridimensionamento della domanda.

L’arretramento dei consumi interni è derivato sia da un contenimento della spesa sanitaria erogate dallo stato, sia a seguito della riduzione degli acquisti di prodotti non rimborsabili che da una contrazione del 5% delle vendite dei farmaci da banco..

Anche per il 2013 è previsto in ulteriore cedimento dell’attività produttiva, sempre determinato da un contenimento dei consumi interni non compensati dall’aumento contenuto delle esportazioni.

Sistema moda

Dopo avere concluso il 2012 con un calo produttivo del 5,5%, l’attività di questa importante area manifatturiera, secondo Prometeia, registrerà anche nel 2013 un ulteriore cedimento del 2,3%.

A pesare in negtivo sull’evoluzione del comparto sono soprattutto i consumi interni, che stanno sperimentando la maggiore contrazione degli ultimi 40 anni. Alle difficoltà del mercato interno si sono aggiunti anche problemi nella fase esportativa: -4,2% nel 2012 e la previsione di un modesto +0,6% nel 2014.

Cosmesi e profumeria

Uscito quasi indenne dalle precedenti crisi economiche, nel corso del 2012 il settore ha espresso purtroppo segnali negativi, soprattutto in relazione ai consumi interni, che hanno segnato un arretramento dell’1,8%.

Le esportazioni, per contro, sono riuscite a concludere l’anno ancora con segno positivo (+7,1%), tanto da far concludere il 2012 con una lieve crescita produttiva (0,9%).

Secondo Cosmetica Italia (già Unipro), le potenzialità di sviluppo per il 2013 restano moderatamente positive per le esportazioni dirette alle aree extra UE, mentre si prospetta un cedimento della domanda interna. Nella migliore delle ipotesi, il settore nella sua globalità potrà riconfermare i valori 2012.

Mobili e arredamento

Le stime di Prometeia parlano di una contrazione dell’attività produttiva dell’11,6% nel 2012, con la prospettive 2013 di un'ulteriore flessione del 5,3%.

Il comparto è in crisi dal 2011, sia per la progressiva riduzione dei consumi interni sia per la contrazione delle esportazioni.

Nel settore, inoltre, è in atto un processo di selezione degli attori meno competitivi, in particolare per quanto concerne le esportazioni, che sono il vero motore dello sviluppo dato che rappresentano il 40% della produzione.

Per quanto concerne la domanda interna, dal 2011 presenta un calo continuo e sensibile. A soffrirne sono soprattutto i produttori nazionali, condizionati, tra l’altro, dalla concorrenza di Ikea.

Prodotti chimici

Sulla base delle elaborazioni di Federchimica (e con riferimento ai valori espressi in volume dal settore chimico), nel 2012 il consumo interno è risultato in caduta del 5,5%, le esportazioni in calo dell’1,5% e le importazioni del 5%.

La produzione è arretrata del 4%.

Nel 2013 si prevede un recupero della produzione, sebbene limitato allo 0,6-1%, guidato essenzialmente dalle esportazioni.

Il commercio estero dell’industria chimica italiana, sulla base dell’andamento dei primi mesi del 2013, presenta un trend promettente, che porta a ipotizzare una crescita del 2,4%. La crescita delle esportazioni riesce a sfruttare il trend evolutivo positivo dei mercati extra europei.

Meccanica

Nel 2012, secondo Prometeia, questa area manifatturiera ha segnato una contrazione in produzione del 4,1%, a causa di un crollo del 12% della domanda interna e da un arretramento delle esportazioni del 2,2%.

Il 2013 si prospetta ancora interessato da un trend recessivo, -1,5%, causato da un'ulteriore riduzione della domanda interna, non compensata dal flusso delle esportazioni (queste ultime non andranno peraltro oltre il +2-2,3%).

Elettrodomestici

La produzione è in crisi progressiva dal 2010, ben prima dell’attuale recessione economica globale. Sensibile l'ulteriore calo produttivo registrato da Prometeia nel 2012 (-9,5%), che per il 203 prevede un ulteriore arretramento del 3,6%.

Calo della domanda interna e flessione delle esportazioni sono all'origine del trend negativo. Il comparto è stato fortemente condizionato dal trasferimento all’estero delle produzioni, dall'aumento delle importazioni (sia di prodotti provenienti dalle imprese italiane che hanno trasferito all’estero gli impianti, sia provenienti dai flussi di importazioni in Italia da parte di concorrenti stranieri).

Si ritiene che questa area manifatturiera avrà grandi difficoltà a riprendersi.

Materiali edili

La situazione di quest’area manifatturiera continua ormai da anni a presentare una situazione molto negativa, condizionata da un lungo ciclo recessivo dell’attività edilizia. Dal 2008 al 2012 ha segnato un calo di oltre il 20%, e nel 2012 l’arretramento è stato del 6,2%. I materiali destinati all’edilizia (cemento, vetro, ceramica, calce e tondo per cemento armato), secondo Prometeia, non sono ovviamente indenni: nel 2012, la loro flessione è stata dell’11,9%, aggravata nel 2013 da un ulteriore -3,5%. Si ipotizza una ripresa tra il 2015 e il 2017.

Il quadro economico

Il 2013 è iniziato sotto in non buoni auspici di una persistente evoluzione economica negativa a livello europeo, ma in particolare per quanto concerne l’Italia.

Nel nostro paese, la domanda interna non presenta segni di ripresa e le esportazioni, anche se tendenzialmente in crescita, non riescono ha invertire il clima recessivo della produzione. Il Centro studi Confindustria ha rilevato che nei primi due mesi del 2013 si è verificata una contrazione sia in merito alla produzione sia in relazione all’andamento degli ordini.

In base a diversi indicatori ISTAT il settore manifatturiero evidenzierà una sostanziale debolezza dell’attività anche nei prossimi mesi; il primo semestre dovrebbe quindi, con ogni probabilità, essere ancora contraddistinto da una fase recessiva.

Tuttavia, le prospettive di una possibile inversione di tendenza dell’industria manifatturiera nel 2013 sono riconfermate sia da Prometeia che da altri analisti di mercato, come ad esempio il centro studi di Confindustria, ma non sono tali da permettere, nel globale dell’anno, un'evoluzione positiva del PIL.

A fonte di una possibile lenta ripresa a partire dall’autunno, si ritiene che il PIL segnerà ancora un lieve arretramento intorno allo 0,5-1% e l’attività manifatturiera dovrebbe esprimere una crescita limitata allo 0,4-0,5%.

Inoltre, tali prospettive sono subordinate a un'inversione di tendenza dell’attuale ciclo economico recessivo entro il terzo trimestre del 2013.

Si ritiene comunque che il recupero potrà essere guidato solo dalle esportazioni e da una ricostituzione delle scorte, attualmente a livelli molto bassi. La domanda interna, nella migliore delle ipotesi, si stabilizzerà sui bassi livelli attuali; in particolare i consumi alimentari dovrebbero riprendere, anche se lentamente, mentre per i beni di consumo non alimentari non si escludono ulteriori cedimenti.

L’industria manifatturiera, secondo le elaborazioni Prometeia di maggio, il 2013 dovrebbe evidenziare la seguente evoluzione:

produzione -2,2%; import -1,5%; export +1,6%; domanda interna -3,2%.

Altre fonti segnalano, purtroppo, invece un maggior calo della domanda interna, che influirà in maniera consistente sia sulle quote di import sia sulle vendite in ambito nazionale. Tutti gli analisti sono invece orientati a localizzare l'inizio di una vera ripresa nel corso del 2014.

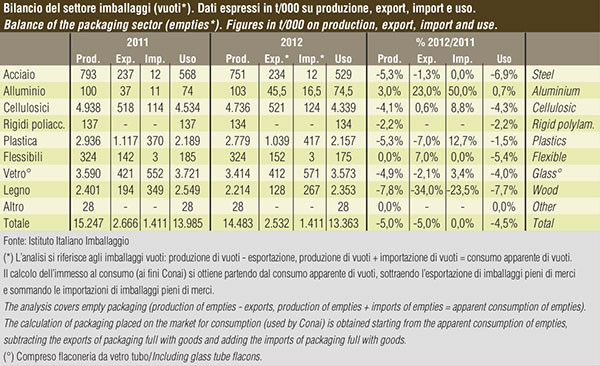

Imballaggio: quanto se ne produce

A valori espressi in peso, il 2012 si è concluso evidenziando una contrazione del 5% per la produzione e del 4,5% per quanto riguarda la domanda interna.

Anche il commercio estero ha subito una contrazione: -5% le esportazioni e sostanzialmente stabili le importazioni.

Gli unici settori che, nel corso del 2012, sono riusciti a esprimere un dato positivo, o comunque non in arretramento (in relazione alla produzione, e con valori espressi in peso), sono stati gli imballaggi di alluminio (+3%) e gli imballaggi flessibili da converter, che hanno riconfermato i valori 2011 grazie all’ottimo andamento delle esportazioni.

Nel corso del 2012 il trend evolutivo delle materie prime destinate alla produzione degli imballaggi è stato decisamente contenuto (ricordiamo che, nel corso del 2011, si erano manifestati aumenti significativi). Il fatturato del settore nel 2012 ha raggiunto i 29.300 milioni di euro e, rispetto al 2011, presenta un incremento del 15,5%.

Le prospettive evolutive per il 2013 per il settore imballaggio non sono al momento incoraggianti, tenuto conto del perdurare della crisi economica che non manifesta possibili inversioni di tendenza.

NOTA. I dati utilizzati per l’elaborazione del report sono tratti dalla banca dati dell’Istituto Italiano Imballaggio.

Edited by Plinio Iascone

Istituto Italiano Imballaggio